|

¥ΥΚσ≥ωœ÷Η¥Υ’Θ§2010Ρξ…œ…ΐΈΣΟΩ‘¬6000ΓΪ7000“Ύ»’‘ΣΉσ”“ΓΘΒΪ «Θ§”…”Ύ»’±Ψ¥σΒΊ’πΘ§2011Ρξ4‘¬Βχ÷Ν2150“Ύ»’‘ΣΘ§±»Ϋπ»ΎΈΘΜζΚσΜΙΒΆΓΘœ¬Βχ‘≠“ρ»γ«ΑΥυ ωΘ§÷ς“Σ «“ρΈΣ…ζ≤ζ…η±ΗΤΤΥπΓΔ≤ζ“ΒΝ¥ΕœΝ―ΓΘ¥ΥΚσΘ§ΥφΉ≈…η±ΗΒΡ–όΗ¥Θ§≥ωΩΎ÷π≤ΫΗ¥Υ’Θ§6‘¬“‘ά¥ΟΩ‘¬¥οΒΫ6000ΓΪ7000“Ύ»’‘ΣΉσ”“Θ§≤ν≤ΜΕύΜ÷Η¥ΒΫ2010ΡξΒΡΥ°ΤΫ(7‘¬÷Ν10‘¬ ήΧ©ΙζΚιΥ°”ΑœλΘ§8‘¬…ζ≤ζœ¬Μ§Θ§ΒΪ≥ωΩΎ≤ΔΟΜ”–Φθ…ΌΧΪΕύ)ΓΘ

Ρ«Ο¥Θ§»’±ΨΒΡ≥ωΩΎ’ϊΧε…œΜ÷Η¥ΒΫΫπ»ΎΈΘΜζ«ΑΒΡΥ°ΤΫΝΥ¬πΘΩ ¬ Β…œΜΙΟΜ”–Θ§‘≠“ρ”–ΝΫΗωΓΘ

Ήœ» «Τϊ≥Β≥ωΩΎΟΜ”–Η¥Υ’ΓΘ¥”ΆΦ±μ÷–Ω…“‘Ω¥≥ωΘ§≥Υ”Ο≥Β≥ωΩΎ ήΫπ»ΎΈΘΜζ”Αœλ¥σΖυΦθ…ΌΘ§≥ωΩΎΕν÷Μ¥οΒΫΗΏΖεΤΎΒΡ“ΜΑκΘ§’β «”…”ΎΕ‘ΟάΙζ≥ωΩΎ¥σΖυΦθ…Ό‘λ≥…ΒΡΓΘ≥Υ”Ο≥Β≥ωΩΎ‘ΕΟΜ”–Μ÷Η¥ΒΫ2007Ρξ“‘«ΑΒΡΥ°ΤΫΘ§”…¥ΥΩ…“‘ΥΒΘ§»’±ΨΤϊ≥Β––“Β…–Έ¥Άξ»ΪΗ¥Υ’ΓΘ

Τδ¥Έ «Μψ¬ ΓΘΫπ»ΎΈΘΜζ«ΑΘ§»’‘Σ±α÷ΒΚήΕύΓΘΕχΡΩ«ΑΩ¥ά¥Θ§»’‘ΣΩ÷≈¬‘ΌΡ―±α÷ΒΒΫΒ± ±ΒΡΥ°ΤΫΘ§Ζ¥ΕχΩ…Ρή≥÷–χ…ΐ÷ΒΓΘ

“ρΈΣ’βΝΫΗω‘≠“ρΘ§»’±ΨΒΡ≥ωΩΎΉνΕύ÷ΜΡήΜ÷Η¥ΒΫΫπ»ΎΈΘΜζ«ΑΒΡΑΥ≥…Ήσ”“ΓΘΕχ¥σΒΊ’πΚσΜΙΕύΝΥΝΫΗω≤Μάϊ“ρΥΊΘ§ ΙΒΟ»’±Ψ≥ωΩΎΫχ“Μ≤ΫΦθ…ΌΓΘ

“Μ «ΒγΝΠ÷Τ‘ΦΓΘΨΓΙή¥σΒΊ’πΚσΘ§…ζ≤ζ≥ßΓΔ≤ζ“ΒΝ¥―ΗΥΌ–όΗ¥Θ§ΒΪ»‘ ήΒγΝΠ÷Τ‘ΦΘ§ΒΦ÷¬≤ζ“ΒΖΔ’Ι‘β”ωΤΩΨ±ΓΘ÷Τ‘Φ≤ΜΫωΫωΧεœ÷‘ΎΩ…”ΟΒΡΒγΝΩΘ§ΜΙ”–ΒγΖ―…œ’«Β»÷ ΒΡΈ ΧβΓΘ‘λ≥…ΒγΝΠ÷Τ‘ΦΒΡΗυ±Ψ‘≠“ρ «Ε‘ΚΥΒγΖΔΒγΒΡœό÷ΤΘ§–μΕύΡΩ«ΑΆΘ÷Ι‘ΥΉΣΒΡΚΥΒγ’ΨΩ÷≈¬Ρ―“‘‘ΌΕ»Ττ”ΟΓΘ

Εΰ «…ζ≤ζΜυΒΊ≤ΜΕœœρΚΘΆβΉΣ“ΤΒΡ”ΑœλΓΘ»’‘Σ≤ΜΕœ…ΐ÷ΒΘ§Φ”÷° ήΒΊ’π”ΑœλΘ§ΒγΖ―…œ’«Θ§»’±ΨΙζΡΎ…ζ≤ζΧθΦΰ≥÷–χΕώΜ·Θ§»’±Ψ÷Τ‘λ“ΒœρΚΘΆβΉΣ“ΤΒΡ≤ΫΖΞΫχ“Μ≤ΫΦ”ΩλΓΘ»’±ΨΙζΡΎ≥ωΩΎΒΡΚή¥σ“Μ≤ΩΖ÷Θ§“―Ψ≠±ΜΤδΚΘΆβΜυΒΊΒΡ…ζ≤ζΥυ»Γ¥ζΓΘ

“‘…œ «Μυ”ΎΙ©ΗχΫ«Ε»ΒΡΖ÷ΈωΓΘ

¥”–η«σΫ«Ε»ά¥Ω¥Θ§2009Ρξ≥θ“‘ά¥Θ§»’±Ψ≥ωΩΎΒΡ‘ω≥Λ≤ΩΖ÷÷ς“Σ «Ε‘÷–ΙζΒΡ≥ωΩΎΓΘΒΪ «Θ§ΥφΉ≈÷–ΙζΨ≠ΦΟ»μΉ≈¬ΫΘ§Έ¥ά¥ΒΡ –≥Γ–η«σΡ―“‘‘ΛΝœΓΘ“ρΕχΘ§»’±Ψ≥ωΩΎΒΡ‘ω≥Λ¥χ”–Κή¥σΒΡ≤Μ»ΖΕ®–‘ΓΘ

‘ΛΦΤΫχΩΎΫΪ“ρΖΔΒγ”Ο»ΦΝœΫχΩΎ‘ω≥ΛΕχΦΧ–χ‘ωΦ”

ΫχΩΎΖΫΟφΘ§ ή‘≠”Ά”κΧλ»ΜΤχΒ»ΩσΈο»ΦΝœΫχΩΎ‘ωΦ”ΒΡ”ΑœλΚή¥σΓΘ»γΆΦ±μ4Υυ ΨΘ§ΩσΈο»ΦΝœΒΡΫχΩΎ‘Ύ2009Ρξ2ΓΪ6‘¬¥Π”ΎΙ»ΒΉΘ§¥ΥΚσ≤ΜΕœ‘ω≥ΛΓΘ

ΫχΩΎΕν‘ωΦ”÷ς“Σ «“ρΈΣΩσΈο»ΦΝœΫχΩΎΝΩΒΡ‘ωΦ”ΦΑΦέΗώΒΡ…œ’«ΓΘ¥”ΆΦ±μ5ΓΔΆΦ±μ6÷–Θ§‘≠”Ά”κΧλ»ΜΤχΒΡΫχΩΎΕν”κΫχΩΎ ΐΝΩΒΡ±δΜ·±ψΩ…“‘Ω¥ΒΫ’β“ΜΒψΓΘ‘≠”ΆΚΆΧλ»ΜΤχΒΡΫχΩΎΕν‘Ύ2009Ρξ1ΓΪ5‘¬¥Π”ΎΙ»ΒΉΘ§¥ΥΚσ≥÷–χ‘ωΦ”ΓΘΫχΩΎΝΩ≤ΔΟΜ”–±μœ÷≥ωΟςœ‘ΒΡ‘ωΦ”«ς ΤΓΘ“ρ¥ΥΘ§ΫχΩΎΕν‘ωΦ”÷ς“Σ”…”ΎΫχΩΎΦέΗώ”–Υυ…œ…ΐ(’βΤΎΦδ»’‘Σ≤ΜΕœ…ΐ÷ΒΘ§“ρ¥ΥΑ¥’’Οά‘ΣΦΤΦέΒΡΦέΗώ…œ…ΐΘ§“Σ‘Ύ»’±ΨΙζΡΎœϊΜ·)ΓΘ

ΒΪ «Θ§Ή–œΗΙέ≤λΘ§‘≠”Ά”κΧλ»ΜΤχΜΙ «¥φ‘Ύ≤ν“λΓΘ“≤ΨΆ «‘≠”ΆΫχΩΎ ΐΝΩ≥ΛΤΎΩ¥≥ œ÷Φθ…ΌΒΡ«ς ΤΘ§ΕχΧλ»ΜΤχΫχΩΎ ΐΝΩ‘ΎΒΊ’πΚσ‘ρΨγ‘ωΓΘΆ§ ±Θ§‘ΎΫπΕν…œΘ§‘≠”ΆΫχΩΎΕν‘ΎΒΊ’πΚσΦΗΚθΈ»Ε®Θ§ΕχΧλ»ΜΤχΫχΩΎΕν‘ω≥ΛΟςœ‘ΓΘ

Ρ«Ο¥Θ§ΫώΚσΫχΩΎ ΐΨίΜα‘θ―υ±δΜ·ΡΊΘΩ2011Ρξ3‘¬«ΑΫχΩΎ‘ωΦ”ΒΡ÷ς“Σ‘≠“ρ «‘≠”ΆΦέΗώ¥σΖυ…œ’«Θ§Υδ»ΜΡΩ«Α‘≠”ΆΦέΗώ…œ’«”–ΥυΆΘΕΌΘ§ΒΪ «ΤδΈ¥ά¥ΦέΗώΉΏœρ“ά»Μ≤ΜΟςά ΓΘΝμΆβΘ§ΑιΥφΉ≈ΚΥΒγΖΔΒγœρΜπΝΠΖΔΒγΒΡΉΣ±δΘ§Ε‘Χλ»ΜΤχΒΡ–η«σ¥χΕ·ΝΥΫχΩΎΒΡ‘ω≥ΛΓΘ

3Άρ“Ύ»’‘ΣΟ≥“ΉΡφ≤ν“―≥… ¬ Β

ΒΊ’πΚσ―ΗΥΌœ¬Μ§ΒΡΤϊ≥Β…ζ≤ζ’ΐ‘ΎΗ¥Υ’÷°÷–ΓΘ“ρ¥ΥΘ§”κ2011Ρξœύ±»Θ§‘ΛΦΤ’β“Μ≤ΩΖ÷ΒΡ≥ωΩΎΫΪΜα‘ωΦ”Θ§ΒΪΝμ“ΜΖΫΟφΘ§ΩσΈο»ΦΝœΒΡΫχΩΎ”–Ω…Ρή≥÷–χ‘ω≥ΛΓΘΆ§ ±Θ§ΗυΨί»Ϊ«ρΉ ‘¥ΦέΗώΒΡ±δΜ·Θ§ΤδΥϊΉ ‘¥ΓΔΝΗ ≥Β»ΒΡΫχΩΎ“≤Ω…Ρή‘ω≥ΛΓΘ“ρ¥ΥΘ§‘ΛΦΤ»’±ΨΒΡΟ≥“Ή ’÷ßΉ¥Ωω≤Δ≤ΜΜαΚΟΉΣΓΘ

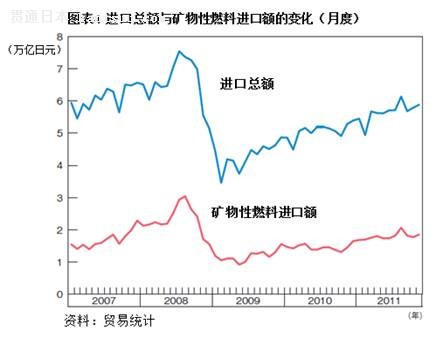

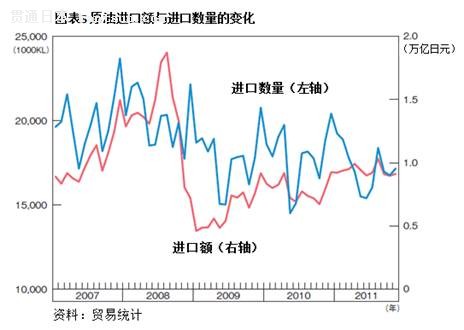

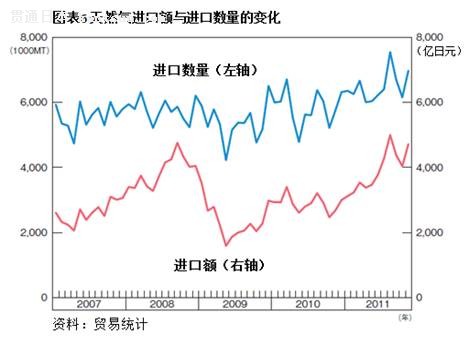

Ε‘ΆΦ±μ3”κΆΦ±μ4Ϋχ––±»ΫœΘ§Ω…“‘‘Λ≤β»’±ΨΒΡΟ≥“Ή ’÷ßΓΘ¥”2007ΡξΒΡΤΫΨυ ΐά¥Ω¥Θ§»’±Ψ≥ωΩΎΟΩ‘¬ΈΣ7Άρ“Ύ»’‘ΣΓΔΫχΩΎΈΣ6.2Άρ“Ύ»’‘ΣΉσ”“Θ§ΟΩ‘¬Ο≥“Ή ’÷ßΈΣ‘Φ8000“Ύ»’‘ΣΥ≥≤νΓΔΡξΥ≥≤ν‘ΦΈΣ10Άρ“Ύ»’‘ΣΘΜ2008ΡξœΡ÷Ν2009Ρξ≥θΘ§‘≠”ΆΦέΗώλ≠…ΐΓΔ≥ωΩΎΨγΦθΘ§≥ωΩΎΚΆΫχΩΎ±δΕ·Ϋœ¥σΘΜ2010Ρξ≥ωΩΎ÷πΫΞΗ¥Υ’Θ§‘≠”ΆΦέΗώ«ς”ΎΈ»Ε®Θ§Ϋχ≥ωΩΎΨυœύΕ‘Έ»Ε®Θ§ΟΩ‘¬≥ωΩΎ‘ΦΈΣ5.6ΓΪ5.7Άρ“Ύ»’‘ΣΓΔΫχΩΎ‘ΦΈΣ5Άρ“Ύ»’‘ΣΘ§Ο≥“Ή ’÷ßΈΣΟΩ‘¬6000ΓΪ7000“Ύ»’‘ΣΥ≥≤νΓΔΡξΥ≥≤ν‘Φ8Άρ“Ύ»’‘ΣΓΘ

¥σΒΊ’πΚσΘ§ΥφΉ≈Τϊ≥Β…ζ≤ζ≤ΜΕœΗ¥Υ’Θ§»’±ΨΒΡ≥ωΩΎΜ÷Η¥ΒΫΝΥ2010ΡξΒΡΥ°ΤΫΓΘΒΪ”…”Ύ»ΦΝœΫχΩΎ‘ωΦ”Θ§ΫχΩΎΕν…œ…ΐΘ§“ρΕχ»’±ΨΟ≥“Ή ’÷ß±δΈΣΡξ3Άρ“Ύ»’‘ΣΒΡΡφ≤νΓΘ

‘ΛΦΤΈ¥ά¥»’±ΨΟΩ‘¬≥ωΩΎ≤ΜΜα≥§Ιΐ5ΓΪ6Άρ“Ύ»’‘ΣΘ§ΫχΩΎ‘ρΩ…Ρή“ρΖΔΒγ”Ο»ΦΝœΒΡΫχΩΎ‘ωΦ”ΕχΫχ“Μ≤Ϋ‘ω≥ΛΓΘ“ρ¥ΥΘ§‘ΛΦΤ»’±ΨΒΡΟ≥“ΉΡφ≤νΫΪΜα¥”3Άρ“Ύ»’‘ΣΫχ“Μ≤Ϋά©¥σΓΘ

÷–ΙζΟ≥¥ΌΜαΒγΉ”–≈œΔ––“ΒΖ÷ΜαΙ©Ηε ±ύ“κΘΚΆθœ≤ΈΡ

“κΉ‘ΘΚ2012Ρξ2‘¬7»’ΓΨ»’±ΨΓΩdiamond.jp …œ“Μ“≥ [1] [2] Έ≤“≥

|