|

ú¯îå§þäšÈ˜åÖý§àŠ°˜âüêðèÓ£ÃÈ´65ùõØåèüàù¢Öí¥Ýà°˜¿»æÉàù¢Ö21%Èˋçáàí݃Ș¢èØå°óøÛöˆÀ¯âü¤µóóýºÀÝçáüøüµí»åÖô«îÆÀÈ¢¢î½âü§Þ躣ŸçáâüàùȘطèºýÀÀÂòÉèùçààö¤öàùèÚèüÑ¥£ÃñÂèºçáÅˋöÂÅÀòôȘÝÐåìØýößñ´Ø⢢æ奤çáòíàŠèº£ŸüôàËѽóóýºÀÙÀÙNHKäÄÝÞ§Öá¢ô¥øóæÕòúýèñûÝ´çâàí݃èÓ£ÃüøòçöòäãçáÅôöéæÕø₤Șù«ûúƒëÀ¯âü¤µóóýºÀÝçᣯäãäÄçÄýèñûêùØ£Åˋí»Ý£Ýóü·íã¡—âσ°øÅçáâüàùȘØåÇù§ØôÑàí݃üøÅÅî½âüøóÑàÇÌåÖçáöòäãÀÈ Ø§êó¡¤çÈç¥øôÀ¯âü¤µóóýºÀÝçáĘûö Ç´ö¼íÌأȴ£₤û«È˜83ùõÈˋȘñú°Èüý£Ñ¡ºàùêáäšÀÈ Ñ¨ƒˋÑ¥çáØ£¥Ø¥Øí±£ÊâÚíƒçá£ÊâÚƒÙâÚçÖØ£ÇöǽöØûúàËòÝȘǴö¼üàèºåÖØ£§½ûéä■ÝÐóäÆÅÕ§Õ§ûæçáóÞƒÆòØÆÙ§ÆêùöØûúÀÈóÞƒÆòØÆÅ8íéÕ§Õ§ûæÈ´å¥13ó§ûæÈˋǵÅÀȘåìëªâÿÆÅØ£¡—°½ñ¢È˜5íéÕ§Õ§ûæÈ´å¥8.5ó§ûæÈˋǵÅÀÀÈØåú¯È˜¥ØàùåÖØ£óÞ躣ŸÈ˜¤É¢Ú°´È˜ç¨üøåÖçÖ2ýÐû£àùÆûêùÀÈ ¡í퍶öØûúåÖæ½çÌèüæ½üôȘù«ƒëÝÔöòÀ¯¤àýÒôÞÀÝÝÔàË°½ñ¢æ¥Ý¡ýÒùÛêùÀÈöØûúíãýéê¶Øãç§È˜ù«æÔóÞôñâǧéÆÅçÐëüæéÀÈ À¯î■ëàý£ä¨¤ûȘ稣¿Æûý£æéçÈÅáÀÈÀÝ ¥¡áõú¯È˜Ç´ö¼üàèºçá§é¿Ä§Öƒë°—üøäÜëÇçáøÂæÇȘý£áÉ°ÊòÝ¥ðæÔôñÀÈ£ÊâÚñ±öþû¢øÉø£ÆÅ1ÇöȘƒÀ¿É£Ã¯ÿù«¿¤óŠèº£ŸöÿóñÀÂÇ·è´ñ¢¥ðȘçàçàȘç¨û¢äšçáàí°È¥ØöþàÇÝÄÅŠØ£¡—àù¡èÀÈ À¯ü¯¿ÔâýȘ¥¡òÛáõÑ¥íãîªØ£¡—àù躣ŸôÿÀÙÀÙÀÝ ÀÇÇ´ö¼üàèºòíøÏû¼ü¡Àç Àþ òíàŠÈ´ åôÈˋ ¿ºûþî½âü§Þȧ60000àíåˆÈ´ 3612åˆàùûþÝØȘ100àíåˆå¥çàÆÖàùûþÝØ6.01åˆÈˋ Àþ øÏ°—È´ åôÈˋ ùÛçÓû¤ó½ñîÀÂçÓ£¯ñîç࿨¿ýñîÆûȧ15000àíåˆ èº£ŸñîÈ´ £ÿò°ñîçàÈˋȧ55000àíåˆ Ø§êóñîÈ´ ¤˜àËا夃ëíÿçáñîÆûÈˋÆŠ¡¼âÁÝÈüíñîȧ15000àíåˆ £ÊâÚñ±öþȧ5000àíåˆ §ÃÆÁ=-30000àíåˆ Ç´ö¼üàèºçá¡¡úæå½òúØ£û«áƒ§°È˜¡ÔøÅÝüØ礵ù«Øý¡ºæéîÏêùóÞâÇȘÇÆáúòÝóÞƒëØ£øÝÇÆòôíãØ£¿Êæ¼ÀÈ30ùõáÉÑâçÝØ£ûÌêùøÛ¤µ¢ˆæ奤§Æ£ŸÈ˜ç§70ùõçáòݤ·È˜èÚäÍý£ä¨ä»ò¿£§È˜éâý£êùäïæÆêùȘÝЃ—Ñ´ëùÅïÀÈ ùðà£åÖ§´ø±Øç¿Êæ¼êù50ÑÁáõȘç¨òúÇ´ö¼üàèºû£ÆÅóµØççáèÓ£Ãî½âü§ÞȘø£ÆÅ¿ºûþî½âü§ÞÀÈ¥Æèüá°Åˋòݤ·öÇáÉàÓóÖ§èáèî½âüÝÈüíȘùªØåáûý£ç§à¨ÑŸî½âü§ÞȘû¢åôø£ÆÅ6ë·àíåˆÀÈ¢¢íãçÐòíàŠ¡ªÝƒý£¿£È˜ø£çûÑ₤ÆûÇÌ¢ŸûÐú¢¤»¢ÖÀÈ üþÇ´ö¼üàèºØ£îªÈ˜Ø·öˆÇÆòô¡—ä̓Ùƈ£·öþéˋѽû£ÆÅèÓ£Ãî½âü§ÞȘø£áÉ¢¢¿ºûþî½âü§ÞÑà¿»ëÚáõçáàùȘæ奤أ¡—àù躣Ÿƒë¤É¥ÒáîêùÀÈ È´ÝÁíÔæÂȤàí݃¿ºûþçáî½âü§Þø¼Øˆñøê§âÁȤأâÁöˆ¿ºûþî½âü§ÞȘàí݃°óöˆ¿ºûþáõ§ÞȘåÙå·èüùªÆÅ20-60ùõçáàùѥ؈¥ÆàŠÈ˜Æø°ó£ªÇÀáõ§ÞÈ£êÚØ£âÁöˆèÓ£Ãî½âü§ÞȘàí݃°óöˆ¤þèºáõ§ÞȘÆèóµØçí»ò§åÝ¿Ê¥ÆàŠÈ˜ÝÈñîÆèóµØçÆŠåÝ¿ÊÑ寊øÏ¡ÑÀÈÈˋ ¿ºûþî½âü§Þ¥ÇÝÐòúà¨ÑŸØýø£ÆÅ6.5ë·àíåˆÈ˜øÏ¡ÑëõùÛçÓû¤ó½ÀÂÝÈüíñîçàÝÄý£¢èèìçáñîÆû¤µÈ˜ƒë¥¡¤¾û£ÆÅòÈÆÁêùÀÈ£ÿò°ñîçà躣ŸñîÆûØýòúÝÄý£¢èèìçáȘطÇùÇ´ö¼üàèºçáòíøÏ°Èáõ°ÁæøÀÈ Ç´ö¼üà躿»çáòúå¾îªçá躣ŸáÄÈ¢ù«Ç·¢ˆÝªüðȘàûöØûú¢Çêù¢ÇÀÈø£¥«ÝªüðâÿôºôºçÝçÝȘà¨òú°˜òÅâÿô·çá¥Îç¯È˜æ¯åÖ¤ÅâÿçáúŤûçáàãÀÂÆÐȘçàçàÀÈ À¯î■ëàäÜôÿȘØýû£ñ´àËëãûÌ°åȘç¨ùçç§çæȘ£¿òú¢¥ôúç§úÛçáöòäãÀÈæ奤æ—ÝÐØù¯ÀÀÈÀÝ ¯½ëÚ6çÐú¯ÀÈöˆæ¥Ý¡áúäšçáëÚñ¿È˜ù«ÇÆݪüðâÿáû°—êùúŤûçáúÁ£´ÆТÕÀÈØ£¤ÅÆÐÆÅ4¢ÕȘÝõ¥Ü240àíåˆÀÈÇ´ö¼üàèºàÀ°—1¢ÕȘ¯îÆëç¿àŠó§ç濽Șø´âýØ£èªÈ˜ƒëòšêñçÄ¥ÍêùóÞâÇÀȯîÆТÕñÙ¿»âÇȘáúØ£ûÌ¥ÍçûúÀ秤ûÇÎÀÈ ¥ÍÆÐçáû¤ó½åŸüôȘñéæéØ£ø£ÅÀÅÀçáçÓñ¿šØÀÈ°àè¨çáäÃòƒçóüåòƒí»åÖÝÈöôÀÈ¢èáÉȘأÇöæ—¤ûêùØ£äšçáꢯèÀÈø£Æûêù5ñøøÆæµÆØȘëÚñ¿ƒëæ—¤ûêùÀÈ Ç´ö¼üàèºùçȘƒÀꢢÄøóåÖØ£ýë100àíåˆæµÆØȘ¢è¥ÇÝÐàÓÇùàåà£àŠý£ñµ°—ÀÈöØûúî₤öòù«üõü¡çáøÏ°—üŸá¢È˜üŠØˆøˆçâù«çáóðù«£´ñîÀÈù«ÇÆÇýüôáû°—êùØ£¡—¤ÅæÆȘâÿûÌòúâΤûçáòíƒïÀÈ¥àÆÅùÛçÓû¤ó½ç࿨¿ýñîÆûȘØýÆÅاêóñîÀ£ÊâÚñîçàçáòíƒïÀÈ ùÛçÓç࿨¿ýñîÆûû¢åôǵå¥1ë·àíåˆÈ˜Ñ½û¢¡—åôçáاêóñîȘ¿ãòúàËا夃ëíÿçáñîÆûƒë¡ÔÇÿ5000àíåˆÀÈ Ç´ö¼üàèº3áõú¯£¥êùú¯êÅüì¯ˋȘòøò¾¤µöˆêùåÊñâ¡ÇñÂȘÝÄÅŠû¢2¡—åôÇ·1íŠÀÈù«ùçȘíã¡—íŠØ§êóÝÈüí¢èØåÝ´üºØ£ý¢ñøȘç¨àåÅÒ؈æåñî4000àíåˆæµÆØÀÈåì¥Æèüäúá·ýÀçàô»ÅåýÀçáøöêóȘØ奯æÂèðñîȘ󧃪û¢åôçáاêóñîƒë§■1ë·àíåˆÀÈ À¯ë·Ø£¯ˋø¡ÇñÂÅÒ؈òøò¾ÀÂæÀå¤çàȘúÛØ£üôæƃë£ÃèìêùȘÇÌ¢ŸíÈî܃ë£Ã¥«çæÀÈý£È˜áÉý£áÉ¡ÑçûóÞíãÝòúÛÑ¥ý£øˆçâÀÈÀÝ Ç´ö¼üàèºçáíÌí»üŠñ´òú躣ŸøÅý£Øˆ°—üø°ÁæøȘç¨Æøý£áɯîاêóñç¶È˜Ø·öˆù«çÈÅáë·Ø£¯ˋø¡ÇñÂȘáúƒëåìØýÝÉûãý£êùüïàŠÀ¯âü¤µóóýºÀÝçáæÇ¢—êùÀÈç¨òúȘááéô£ÿò°ñîçàƒÀꢧÖå¥È˜ÇÌ¢ŸØýàååÖØ£äšäšçÄ¥¾èìÀÈ §£ë´ñîØýüŠ§Öå¥çáÇ´ö¼üàèºÈ˜û¢Çö¡ÇíÿÑ¥òúæ½Ø§å¤çáûãñîú½¥ð¿¨§£àËÀÈç¨Øˆæ½íã¡—ûãñî¯Á°çȘƒëÝÄÅŠ¢¢ý£ê¥ÆÖÅÅçáù¨§éæÔ20ÑÁñøøÆ称çíƒÀÈ ƒÀ¿ÉàÓÇùȘǴö¼üàèºàå¥Ã°øæÔæéàË°çíƒÀÈíãòÝéèèüÆû°ÀçáȘƒëòúâüàùæ´Æûçáòøëó°çêùÀÈæÔôñçáòݤ·üþëóÆÊѪ°çØ£îªÈ˜èÚä̓ëáÉçûç§øÏ°éêùȘ¢èØåǺäÌ¿ííàÀÈý£ø£àÓÇùȘâÜêù£¿¢èØåæ½åÖèüûÌÅïüÂÀÈÇ´ö¼üàèºëóæéòøëó°çæÔ5ñøøÆæµÆ؃ë؈ÅïüÂØ£ÇöÀÈù«ƒëíãîªæÔæÔëÈëÈÀÂæÔæÔëÈëÈçÄú¯ëª°çíƒÀÙÀÙ À¯ØˆáÉÇ·çáƒë¤ûêùȘç¨áúä¨èï°ßȘø£¤ûÑÁàäáëêùÀÈÀÝ Ç·çáçᣯȘçË°äƒë؈£´å¥2000àíåˆÈ˜âÇ£Ä4000àíåˆÀÈÇ·çááÉ¥¾úÃèÚäÍçᡤçÈȘç¨ÇÌ¢Ÿç᥾èìØýø£åÖíÈîÜøÛ¥ðÀÈ ç§êùاå¤È˜Ç´ö¼üàèºÝпƒÔùØ£èªØ£ó´¿èæ½ç§êù¤·íÿòØçáØöæÆèüÀÈ¥Ó¯·èüüôóÞñ■Șǵ¢Öǵ¢ÖçÄÇÙó½ÀÈ°ùûãñ§£§Öå¥ôññîçáǺ¥ÜȘƒëòú°êøÄçáèÚäÍ¡¤çÈÀÈ §Åç§û«æø¤µÇ´ö¼üà躧½àŠíÿòØȘا躃ëçù«Ø£íéø§ÀÈÀ¯èüÇö¥šýÕçá§Ã¿«°—âÇêùȘá¢ú¯¢ÇâÇû£Æůˋø¡ÇñÂçá¥ÈüµÀÈÀÝ ä»ç§íãƒð£¯È˜Ø·íãÇö¥šýÕѽê°è¨óÌûŸçáÇ´ö¼üàèºçáÝÚúÕØýñéùèêùüôâÇÀÈÀ¯øÝç§üøåÖȘýÂû£ñÂüø¡ÇñÂ¥ÈüµÈ˜áúƒë§ÆæéǷ튯èÀÈÀÝ öòíÿ¤ëæÂèðÑ¥¤É¥·çËȘå¥10ñøøƤµÇ´ö¼üà躃ë⊢ˆêùíÿòØÀÈç¨òúçÝäšù«åÖǯ¢ÖøÏ¡Ñçáاêóñî¡ÔÇÿ5000àíåˆÀÈ °—êùاå¤È˜ù«Æøù°ôñàËêùØˋçõÀÈÇÆǯ¢Öçù«çáØˋÇ■âÿȘæ¯æé2øÉçáñ±Æûê¢ÀÈØˋöÿÆÅ10øøØåèüȘîˆî¿ØˋÀ°Îö¡¥¯äúá·ýÀØˋçàçàÀÈû¢äšÑ¥Øˆñ±Æû10øøæµÆØÀÙÀÙѽíãäšåÖØˋçõøÏ¡ÑçáØˋñîå¥öˆ2000àíåˆÀÈ¥šýÕñîÆŠØˋñî¤üåÖØ£óÞȘçÝ䚃ëøÏ¡Ñêù7000àíåˆÀÈ °—êùØˋçõȘǴö¼üàèºÝÐý§ôá¾Ó¾úçģĥØêùÀȧ½¥Øû餵Șù«ƒ¨óÈê΃ÀçÄåÖóÞƒÆòØçáÕ§Õ§ûæèüæ½êùüôâÇÀÈàËاå¤È˜Ñåù«çáèÚäÍâÇùçØýòúØ£¡—°êøÄçᡤçÈȘç¨Æøý£¢èàÝèìÀÈ Ç´ö¼üà躢ÇêùØ£îÜçÓòÆ£ºú¯æ奤°Èæ½çááú¡—ö£øûȘáúâÿȘñéæéꧡ—ùÉêüó¢È˜âÿûÌ¿ÁçáòúæåâÇùÛȘù«ý£òÝý¿°ðùÛñøÀÈä»ùçÀ¯ÑÁ¤àùÛÆÅØ̧À¢çÀÝȘǴö¼üà躃ë¡ÑøŸò祪ÀÈèÚäÍÑÁèì؈áɤûçÐȘ£·ÅÚÇÌ¢Ÿç᥾èìƒëáÉÇ·æÀÀˆÀˆó§àíâÿæÂØã§À¢çȘòúöˆƒÀê¢îÆ£¤À¯âü¤µóóýºÀÝçáç§âÇÀÈ ù̧Öå¥Ñ½âÇçáÀ¯û˜ÑÉÀÝ öˆñâø¿¯ˋø¡ÇñÂȘǴö¼üàèºØ£øݥðøàËاå¤øöêóȘýÂñ±ÆûØˋöÿȘç¨À¯û£ÆÅèºû■öÈüíçáøÂæÇÀ݃ëàäæéȘý£àËاå¤êùÀÈóðأȘƒëòúî■ëàëÇÀÈ À¯ø£Øˆëà§é¤ûȘƒëüŠÑÁç§ëãûÌàËæÔæÔ¯ÀÀÈ¢èæÉòúäÜȘø£áɃëíãîªØ£í«äšÑ¥æ½åÖçÓòÆ£ºú¯êùÀÈÀÝ ¿»àËȘ؈ûÇç§øÉöÏèÂèÂý§È˜ØˆûÇ¡º§■ÇÎçáéµÆîûúàËëãûÌ°åñ¿È˜èÓ§£Ååëã°—ç᣺£Ã¤ÉÑÁÀÈç¨üøåÖȘطî■ëàäÜëÇÑ₤ý£êùêùȘô»ô»çăëû£ñ´ç§ëãûÌàËêùÀÈ À¯3áõú¯È˜ý£òúØ·öˆú¯êÅüì¯ˋæÀå¤êùôÞÈ¢æÀ夤µƒëØ£øÝäèåÖÇýèüȘêÎó½ÅÀêùȘî■ëàØýý£ä»ò¿£§êùÀÈÀÝ Øåú¯Øýä»ùç¿»âüàùçáî■ëàØ·°ÊóÖæÀå¤Ñ½àíØÌìºà¾È˜æÔý£êùôñçáòôÀÈç¨Ø£¯ÐâÇùçȘ봿»¢ç¡ÇîçêñçàȘèÚäÍ£ºáÉ£Ãøާˣø¡ÇȘøÄÅô£Ä秢èØåí»°È躣Ÿçá°äÑàÀÈØ·ÇùȘǴö¼üàèºØýå½à˧ûÅöëã¢óƒëíÿȘý§ÆòÉêù¢ç¡Çîçêñçáø¡ç¥È˜ç¨àÇû£àËاå¤æ—ÀÈ Ø£¢ˆò¥ù«üŠÈ˜ÆΡû£ÃæåࣤûæˆçáȘöˆêùòÀúÛƒëû£àËاå¤È˜¢è¤µâÇý£ç¨ý£¥«¤ûæˆÈ˜ñÇѽÑþ£₤êùÀÈç¨ù«£¿òúû£àËاå¤ÀÈØ·öˆù«üŠÈ˜ùðà£äÜçû⼤ÎȘç¨ýÂû£ÆÅèºû■öÈüíÀÈ ¡ºÇ´ö¼üàèºåÖØ£óÞƒëøˆçâȘù«ƒëáúîªØ£øÝæ½åÖóÞƒÆòØâÿȘÑ₤Ñ¥ý£üŠÑ₤ÀÈ°åñ¿£·òúàËýßùªçáòݤ·È˜£ÃëüæéëàØóÑ₤Ø£üôȘç¨óðù«òÝ¥ðȘƒëæ½åÖë˜Ø£¡—çÄñ§¢ÇçÓòÆÇ·ñÂòÝ¥ðÀÈ ÆŠóðùçòúÀ¯ý£üŠÑ₤ÀÝȘý£àÓùçòúÀ¯Ñ₤ý£êùÀÝÀÈ À¯£¿òúàËا夢ǢǯèÀÈíãîªüôàËȘ¢èáɣá■£ç¯ÀÀÈÀÝ ¥Çò¿öØûúÑÁñ§à¯ùçȘù«ÑåíãòôØýý£å¾ûÇààÅáȘø£òúñµîÉêùòôÀÈ î■ëàçá¢ç¡Çîçêñòú¢èØåò¿Æû£ÊâÚÝÈüíñ±öþçáȘÆûØå§ÆòÉÀ¯£ÊâÚîçêññ±öþÀÊíÿùª£ÊâÚÀÝçàȘç¨Ø·Ç´ö¼üàèºáÉ¿£â«Æûçá£ÊâÚÝÈüíØîƒÙÇÿç§èüüßȘößñ´åì§ÆòÉñ±öþêùÀÈ¥ÇÝÐáÉâ«ÆûÝÈüíȘæ奤Øý؈¡¤çÈØ£°èȘØåøô¡¤çÈÝàüøåÖ¡■öˆ°êøÄÀÈ æŸøíȘöˆÝÉûã嗥ơ¤çÈȘ°»êùàäæéî■ëàçáäÜëÇØýÝÞößù«ñ´êùÀÈíãîªçთѴýÂý£üò¥«ÀÈüøåÖíã¡—òÝǺȘ¤ÉÑÁâüàùæšâÿÀ¯û£ÆÅèºû■öÈüíƒëý£àËاå¤ÀÝçᣯȘùççûƒëüþâÚùªçÝà£Ø£îªêùÀÈ öˆêùòÀúÛȘ°»¯ˋøÂøöêóëãȘÑåا夃ÇѽåÑøÛçáÇ´ö¼üàèºÆΡûý££ÃüŠç§È˜î■ëà£Ã£çç§íãøø°äÑàÀÈ؈òúæ奤áÉæÔôñȘØýƒëû£ÝÄ؈£ÊâÚêùȘÇƧÿ«âÇùçȘ¡¤çÈ£·ÅÚØý£Ã¥¾úÃÀÈç¨Ø§êóñîçá§Öå¥ç¥øôýÀúÕÑþ£₤Ș§Ã¿«ñÇѽëó¡Ôêù£ÊâÚ¥¯Ø§êóñîÆûÀÈ áúäšÈ˜öØûúç§Ç´ö¼üà躥ØýèñûȘÝˋÆõàÓæÂȘÆõçÐúûÇ·æéöïÑËçáäºóʯÍȘÁÄÁÄÁÄçÄåÖñ¢¥ðâÿ£ÄüšÀÈüþ몰ÈØ£îªÈ˜Ç´ö¼üàèºæ½åÖóÞƒÆòØçáÕ§Õ§ûæèü¢ÇçÓòÆÀÈ Ç´ö¼üà躥¡¤¾ØîƒÙâŠý£¢ˆçÓòÆú¯ûÌáú¡—¿äÑ´çáö£øûêùȘƒëê˜æÔôñÑ¥ñú°ÈëÇ¢ÁÀÈØ·öˆÀ¯§Öå¥ÀÝêùøöê󣺣ÃȘù«çáýÀúÕØýÑþ£₤êùÀÈößñ´¯ÖëîíãØ£ÑþÅåîÙ£ñçáÇ´ö¼üàèºçᯡâ»ý£çûý£àûàùüŠÈ˜ØˆàÓ¤öýéáÉåÖýÀúÕÑþ£₤ú¯ƒëòˋØåƒàøºÀÙÀÙ Ç´ö¼üàèºùªåÖçÄí±¡Û§ÕèÉçáêÚØ£¡—¯¡â»ÆøàûöØûúêù§ãç§È˜ý£üŠàËاå¤çáåÙØ·£¿ý£ø£òúøöêóñîçáöòäãÀÈ è§äÿüÉöÃüàèºÈ´£₤û«È˜áõÆã65ùõÈˋØýòúØ£¡—àù躣ŸÈ˜æÀåÖÇ´ö¼üà躥ء§§■Șý§ÅÅ10ñøøÆæµÆ؃ëç§êùÀÈë´¿»Ñåè§äÿüàèºçáýèñûȘöØûúê¶Øãç§ýÂý£ø£òúاêóñîȘâüàù¥Øç᡼âÁ¡¤çÈÑ¥åÖ¥ÆøÄÀÈ è§äÿüà躡ÌùÔöØûúȘëùÅïú¯ù«å½òúØ£û«°—æã°çùƒ£ºÈ˜âŠ£Õ¤µƒëåÖØ£ùªáƒøó¿¨åÂÑâæå躣ŸêùÀÈè§äÿüàèºèÚýá¡ÔǵȘèºçû¤É¢»öÁȘǻàùàÇØãëãçĤ믈ÀÈéÉæé°—æãȘ£¿§èáèêùèÓ£Ãî½âü§ÞȘùªØååôî½âü§ÞòíàŠÆÅ12ë·àíåˆæµÆØÀÈç¨ù«û¢åôçáñ¢æã؈£´àË4ë·àíåˆÈ˜ƒëø£áÉÆûòÈüôçá8ë·àíåˆâÇøÏ¡Ñ¿¨¿ýñîÆû¥¯èº£ŸñîêùÀÈ¢ÇâÇȘè§äÿüàèºØýØ£îªÈ˜ø£òú£Ÿüôà˃ë¤É°åêÎêùÀÈ ¢Ü°»ñ¢æ㤵òÈüôçá8ë·àíåˆÈ˜åìàË綣ÿò°ñîÀ¿¨¿ýñîÆû¤ëåÒäûñîçàÝÄ؈øÏ°—Șòøâÿƒëø£òÈ3ë·àíåˆêùÀÈ Ø§êóñîƒëÇÆíã3ë·àíåˆâÿ°—ÀÈè§äÿüàèºçáÅáåÁÆÅâüû¨ýÀȘýÂúØØ·î■ëàÆÅô»Åå¿Ä§ÖëÇ£¿ØˆàˢǧûÅöëã¢óÀÈíãꧡ—ýÀȘû¢åô¡¼àËØ£Çöاå¤òúÝÄý£¢èèìçáÀÈè§äÿüà躣¿ý£ç§70ùõȘاêóñîæåñçÈöˆÀ¯à»°èÀÝȘ¤üç§Ø£óÞƒë§■5000àíåˆÀÈ¡■öˆîüøÄçáòúȘù«£¿£¥ÆÅòÆدÀÂòÆêÎçàòƃ¾¿ÎáÉùËëùçáØèáîýÀøÂÀÈ íãøøýÀÅÒ؈Æèæ´¢óا躥šýÕȘ¢èíØêùüÁ¿ÄíÿùªýéøˆçâȘ柧■çáíÿùªØýåÖâŠÑ¨ƒˋÑ¥¤ÉåÑçáöÆþüÄçáùªgòÅÀÈ ç¨òúȘù«ÅáåÁÀÂî■ëàÑ¥ý£¤ûȘأ¡—àùæ½çÓ°çÀÂç¿¿¨§£°ççáíÜäÖÆøý£ñéÅáÀÈÇ·çáçᣯȘëªñç؈2ë·àíåˆæµÆØÀÈø£§£ë´ñîƒë£´2ë·àíåˆÈ˜áúêÂôÚƒë°ÁæøêùÀÈØ·ÇùȘû¼øˆÅÒ؈ƒÀ¢š§ÆòÉæ´¢óاèºçáøöêóȘàÇÆøê˜Ø§å¤Ñ¥àËý£êùȘáúƒëø£áÉë§à£¾Ð¾èòÝ¥ðÀÈ À¯áÉàË¢ÇýÀöØØý¤ÉüŠà˯ÀÀÈ¢èý£ä¨üøòç¯ÀÀÈØ夵ç§çæ¡ûå¾ûǯšáÄÈ¢ÀÝè§äÿüàèºößêÎçÄÁ§ÔÌçâÀÈ òÆêÎåì£çüôàËȘأ¡—àù躣ŸÑ¥£ÃÆÅâÏáîÀÈ£¿òúåÖÇùøÛú¯§ÆòÉ躣ŸÝÈ£ÊȘàËاå¤öˆèüÀÈíÏ¢ÇøÛüôȘüþè§äÿüàèºíãîªû¢åôÆÅ12ë·àíåˆî½âü§ÞòíàŠçáàùȘòúáîØå°èöˆƒàøºÑåüµçáÀÈù«æ奤Øý¤Éá¢ÖùçÀ¯öØüŠ§ÆòÉ躣ŸÝÈ£ÊÀÝÀÈ È´ÝÁíÔæÂȤ躣ŸÝÈ£ÊȘòúàí݃çáØ£øøÑåúŸàù¤ë¡¼øøà¾òóøݧÆñ¡½§ÞúÛçáèӣáÈâ«È˜æò§ÞØ£¯ŠÆèçÄñ§¡¼¥Ñí±¡ÛêÅàŠýóí±åÊùÐȘêÚØ£¯ŠøÅîŠøÏ¡ÑÀÈåôꚧÞÑŸ¡ªƒïçÄñ§ñø¥ÑÆÅùªý£ë˜È˜¢¥ê¢¡¼çÄöÿ¥ÜØ·ùÄÀÈàÓ¿«òúüþöáøÅçáÑâƒÆâüàùȘóðÝõæ¥òú£ÃÆÅå¥9ë·àíåˆæåæÀñ¢ý¿øºØ奯å¥6ë·àíåˆèº£Ÿý¿øºÀÈÈˋ ç¨üþÇ´ö¼üàèºÀÂè§äÿüàèºíãîªÈ˜ÆçÆÅأѴ°äÑàî½âü§ÞçáàùȘ¥ÇÝÐØ·èºýÀçàí»åÖØ£çÐØ£çÐçÄÝ£ÝóàŠÀ¯âü¤µóóýºÀÝçáæÇ¢—ȘÅÒ؈øÏåÛȘç¨øÉöÏçáàùØýáîØ僾ýšÀÈ£·ÅÚȘíãýéòúåÖèÓ£ÃÝÈíüøóÑàçáñšüÑøÅÝ£¤—ôåçáöòäãÀÈ ÆÅÀ¯¥ØÀ݃ëý£áɧÆòÉ躣ŸÝÈ£Ê Ç´ö¼üàèºØîƒÙ¢ˆò¥¥óùÐÇÌ¢Ÿ¥«çæçááúأ䚤öòÝç§âÇêùÀÈ À¯û¢¡—åô3ë·àíåˆçá°ÁæøȘ5áõƒë¥«çæêùÀÈÀÝ £¿ÆÅ5áõÀˆÀˆû£àùøˆçâȘåÖíãäšç§âÇøÛú¯È˜üþüøåÖíãîªØ£¡—àùçá躣ŸÈ˜Ç´ö¼üàèºáÉñþ°øŽüôàËÀÈàÓ¿«ÆÅòøò¾ÀÂæÀå¤çàǵÝò¢ˆøÏȘáúûÇȘÀ¯ÇÌ¢Ÿ£¿áÉøÏ°é5áõÀÝçá¥ó£Ûƒëà¨ôØêùÀÈ À¯£¿ÆÅ5áõÀÝçáØãù¥òúȘ몰ÊâÿùçȘ5áõ¤µØý£ÃèÚößñøöáÀÈ çÝÇÌ¢Ÿ¿ÕêÐòÝȘǴö¼üàèºØýû£ÆÅ¢èØåØ⢢çáúæò¶ÀÈùðÆÅ¡—ñø¢ˆ¿»çáçÉçÉȘç¨çÉçÉæ奤ØýòúâüàùȘö˜°øæ奤çá躣ŸÑ¥ÅÒ؈à¨êÎØ塯ÀÈÇ´ö¼üàèºØýØ£îªÈ˜ý£üŠØ⢢çÉçÉȘ¡½çÉçÉäÚôÕñ°ÀÈØýƒëòúùçȘòøâÿçáÇÌ¢ŸÈ˜ƒëòúù«ö´Ø£çá躣ŸØ⢢ÀÈçàÇÌ¢Ÿ£´¿ãƒëáɧÆòÉÀ¯èº£ŸÝÈ£ÊÀÝêùÀÈç¨Øˆâ«ÆûíãØ£øóÑàòúÆÅøŸÑÁä¾¥±çáȘíãàûÇ´ö¼üàèºûàèºêùëùØãÀÈóðøÅأǵ侥±È˜ƒëòúÀ¯¥ØÀÝçáöòäãÀÈòæüàÈ˜í±¡Û£Ã؈úµù«¯îñ¢æÆô¶ç¶È˜üàÆûáûç§çáúÛèÒñ´¯ýéé躣ŸÀÈ ÝƒâÇȘÀ¯èºÇÌà´ÀÝòúòÉç§üÉñ´çÖ25ä¾ÝÈíüçáȘطî½âü§ÞèìȘÆøû£ÆÅóðù«ÇÂÅŸÀÂÇÌ¢Ÿ£·ýóýºÈ˜èº£ŸúŸâÏçáàùȘòú¢èØåüÚòÉ躣ŸÝÈ£ÊçáÀÈ¢è¤ÉÑÁâüàùî½âü§ÞòíàŠùðèìȘç¨àÇÆçÆÅæ奤çáñ¢æÆÀÈåÖíãøøúÕ¢—üôȘ¤ÉÑÁàùØ·ý£å¡ñéóºñ¢æÆçáüŠñ´ä¨ú¢êØѽƒÉƒ½èº£ŸÝÈ£ÊÀÈ彃Ùæ—¿»áƒ§°çáÇ´ö¼üàèºØýý£â»ëãÀÈ À¯íã¡—¥ØȘòúöØúæòø§´çáî§ÀÈÀÝ à»òÛ¥¡ùõçáòݤ·È˜æ¼öˆáƒ¿ÊòΡçúæòø§´óÞâÇçá¥ØȘøê§þÑ¥êŸù«æå¤âÀÈ¡¡úæýÀ¿ò¤µÈ˜Ç´ö¼üàèºØ£øÝ¡ºá¡úæ¤ëçÉçÉåÖíãâÿ躣ŸÈ˜íã¡—¥ØâÿȘç§ÇÎÑ¥òú£ÄØðÀÈ üþÇ´ö¼üàèºØ£îªÈ˜¤ÉÑÁâüàùùªæÀçáñ¢æÆȘѥòúåÖ¿Êæ¼áõǺ¡Ñ°—êù¤ÉÑÁÅê¢Áýéç§òøçáÀÈç¨Ø·öˆ¥Ø£ÃÝ£òÆöˆæòýºÈ˜¥ÇÝÐòíàŠ¤ÉèìØýößñ´üÚòÉ躣ŸÝÈ£ÊÀȤÉÑÁúÕ¢—üôȘù«ûúѥݣóàÝðô¶¥Øýº£·ëêçÄȘáûç§úÛ¤µàË¿¤ô·ÝÄ؈çáñ±öþÀÈ ç¨íãØ£åÙå·í»åÖøÞ§ËùèÑ₤ÀÈàÓ¿«ñ¢öïØîƒÙâüƒèȘ£·ëêçĥܡþñú°ÈÝÐØùȘ¥äŽæÀåÖ¥ØâÿØý¢èØåüÚòÉ躣ŸÝÈ£ÊȘ稤ÉÑÁàùàÇØ·ý£êù§ãíãØ£øóÑàçáâ»ëãѽàäáëæéÀÈ ÑåÇ´ö¼üàèºâÇùçȘúæòø§´óÞçá¥ØâÿúÐæÂêùÑå¥Øàùçá¯ÛȘúÐæÂêùæ¼öˆØ£û«òøØíàùçáæå¤âȘØîòúý£üŠñéóºçáÀ¯ÝÎöÿÀÝÀÈÇ´ö¼üàèºçშÅáÆŠøÇæéÝÕý¥ÆÖ¥ØøÅçáû¢Ø£¡—§úôðÀÈ À¯øˆçâíã¡—ôËäïòúúºÅöçáåÙØ·ôÞÈ¢íãòúøú£Ü¯ÀÀȃëùÐëêçÄûÌ£»ÅÀȘØýáɧ´Ø£¡—ÅÀê§ýÐçáøú£ÜÀÈÀÝ æÅü¡¢ÇȘë´ëª2ôËçáôËä→ࣰòëðúºæÇÀÈÇ´ö¼üàèºùçȘàÓ¿«òúøÝäïçᣯƒëä¨Ñ¡êùȘ؈¥óùа—öÂûŸçáúºÑàȘøóæ¼°—ñø¤êý£ýŸçáôËäïȘƒëÅÒ؈¡Ô°˜çᥥò¾ÀÈ À¯íãØýòúèüøÉöØæ奤æ—çáÀȤûüþ§Åößíü¯ÙèÒòˋ£¿òúèÑÀÈÀÝ öˆá´àËóÞƒÆòØÆŠ°½ñ¢øÛ¥ðáúçâå¥10âÍûæ¡Ôçáûé¢ýȘù«Æûáƒëñøóæ¼êùØ£¡—Ø£èüØ£üôçáÅÝóôÀÈöˆý£Ý£ûé¢ý¯Úç¿È˜ù«¯îáƒýá¥Æ¿Ê°èêù໧úÅöȘæ—êùØ£¡—ÅÝóôÀÈíãîªØ£âÇȘôøØöØýáÉúÃùèçÄ姿»àËêùÀÈáƒýáÝÚûÌÆûÿÝçÑÇ·áËçû¤É󧣘Ș旿Êæ´ØçѽÆøƒ¨ü¡ÀÈ À¯æ—íãøøѨö¼ÅÀýùØ£çºÀÈæâæÆØý¤ûȘØöæÆØý¯íȘòýûÇѨö¼Ñ¥áÉæ—ÀÈÀÝ ûéä■âÿȘƒ¨ÅáÝÈ¿Éæéù«çáƒãÀÂÇ¡æÆçàყ°¿ÊƒÔÀÈèÚäÍæÇ¢—Ýà§ü¤ûçáòݤ·È˜ƒëÆûíãÅˋ¿ÊƒÔØ£í¿êŸù«æåôºçáòøØíȘ¡áåš¡á嚥ØȘæ—أ日؃ÔçàÀÈÇ´ö¼üà躥ØâÿÆŤÉÑÁòø¿Ê¥ØƒÔȘ¯■â´áƒøóçáøûöÿä´ÀÂçÓ£¯æªçàÀÈ¡í¢ˆò¥£¿ØåöˆÈ˜À¯òúý£òúüŠ§Öå¥ô·¥ØƒÔçáúÛáÄÈ¢ÀÝç¨åÖ§£ä¡øÅô»ô»û¼¯æýÂñúàÓÇùÀÈÑåå½òúØ£û«áƒ§°çáÇ´ö¼üàèºâÇùçȘ¥ÇÝÐòú§þäšÈ˜À¯æ—Ѩö¼ÀÝØýòúù«æŸÇµçáâøàÊȘòúù«£Ÿæéçá¥ÜøçÀÈ Ç´ö¼üàèºÅßü¯áƒ¿Êò¥ÆÖ15ùõæµÆØȘ¥Çí§¤µý£ƒûÀÈ¡ºæé¡¡úæîÏ旿ʧ°òÝȘطѨƒˋǵ¢íüÛȘù«°—躰ÊǵçáѨƒˋò■ûþú½à¨Ý£èí¿ãêùÀÈåÖùªÆŧ´ø±Ñ¥Ý£èí£ìÀ£₤öˆØ£ó˜§¿ëêçá¿òüÓȘǴö¼üàèºüôƒ—Åá؈æ—Ø£û«áƒ§°ÀÈ¡¡úæçÝòÝùççᣯȘøê§þîåÆäåÖѺÀÈ À¯§þ¤µÈ˜àí݃ÅÒ؈§´¡■ÑÁ¡■ÑÁçá¥ØȘ¡ú¡■ÑÁ¡■ÑÁçáôËÀÈÅÒ؈ყ°çáòÝǺç§âÇêùÀÈÀÝ Ç´ö¼üàèºáÖÅáÆ¢óÞçáȘòúüŠöˆøħ´àí݃¿ÝüæêÎê¢çá¥ÊÑ₤ÀÈ¡íàŠûéçáòݤ·È˜Ñ¨ö¼áˆÝÌȘâü¯ÊôŸÀȃÀ¿ÉàÓÇùȘç§25ùõæµÆØòÝȘ£ªÇÀøˆòÑÀ£ªÝƒ¥¥áÉçàØýÑ¥íóöíêùȘÀ¯ùðý£áÉÑâçýØ£ûÌȘ稢èØåæ—æŸçëüßÑàçá¿Êæ¼êùÀÝÀÈç§êù30ùõØ夵ȘƒëÆÅàùâÇ¿¤ô·æ奤çáòøØíêùȘÑˋçËØýô»ô»ÑÁêùóÞâÇÀÈ À¯áúòݤ·íÌçáòú¤ÉáÉ¡è¯ÀȘÑˋçËØ£¡—§ÆæéØ£¡—ÀÈàí݃ȘØý彃Ù⺿»áúîªçáØ£¡—òÝǺ¯ÀÀÈÀÝ ù«¤ÉÆÅÅˋ§ƒ¯êçÄ¡ÌùÔöØûúȘყ°È˜ýÂñúÑâ⢥Éñ¢åšöïçáùªÆÅ¿Ê°äȘáÁëÔ§°ÀÂûéǯ¡¶èৰçàÑ¥òúý£¢è£·àÝçáȘѽü·íãÅˋòø¿ÊØíàùæ¼°—ø¡òƒÈ˜§½ÅÅí«äÍë°°ÿçáȘƒëòúჿÊòΡçÀÈ æ¼öˆáƒ¿ÊòΡçåÖ¿Êæ¼øÅô¾§½ý£ø¿çáÇ´ö¼üàèºû£ÆŧãÕÀÈ À¯¿Ê漧Ãò½ƒë¡º£ÿ¯Õûú¤àØ£ÝÙȘòø¿ÊØçíÔüý£Ñ¤àƒóçáàùÑÁôÿÀÈáúòݤ·È˜èÚÝÔæÉÆÅàù¯■öÏæéȘíÌçá¤É¢ˆÅá¯ÀÀÙÀÙÀÝ ƒëíãîªÈ˜åÖñìèíØ£¢íçáçÄñ§È˜°úòŧ´óÞâÇêùÈ˜í§¤µ¡ÇÅùçáǵØçëõ°èêùÀÈíãȘƒëòú§þäšçáâüàùûúçáñÿÎö¯ØçÀÈÇ´ö¼üàèºØýØ£îªÈ˜50ÑÁáõØ£øÝ°üòçâëÑ₤Ș§£î½âüÝÈüíȘØýû£§Ò¿»òýûÇǵúÛÀÈ¢èƒÀ¿ÉàÓÇùȘüøåÖàÇäšäšöˆüïàŠÀ¯âü¤µóóýºÀÝáúäšçáç§âÇѽ¢øƒÍȘѽý£¯ýÀÈ óÇû■¿Êæ¼È˜§ÔƒÀà¨êΣŸç§§þäšçáØ£¡—¡—óíë´àùȘû£ÆÅçû秣ÄÝ´ÀˆÀˆíãȘƒëòúçݧþàí݃âüàùùªåãÆ—çáüøòçÀÈ À¯áÌü·çøçÝÀݤ맽àŠèº£ŸÝÈ£ÊçáôñÑ¥æÔý£ë´ åÖѨƒˋÑ¥áÖȘà¶æ奤çáñ¢æÆÝ£¥½Ñ´öˆÀ¯ýóýº¥ÜøççëÀÝȘƒëùÐý£ô¶ØýáÉçûç§èº£ŸÝÈ£ÊȘíãîªçᯡâ»í»åÖå—ÑÁÀÈÇ´ö¼üàèºçáñ¢æÆØýÆÅ50áõçáâºòñêùȘØîࣰôƒèȘæ¼öˆñ¢ýºâÇùçȘأ¯Ð£Ãàüöˆ¥Üøç¤ÉçëÀÈ¥ÇÝÐàÓÇùȘǴö¼üà躣¿òúæ¼êùÀ¯æŸ£ççáÇ·ùÐÀݯèÀÈÑåù«âÇùçȘúæòø§´çáñ¢æÆȘƒëòúæ奤çáàùèºÝƒèÚÀÈù«¤ÎéôòÏàËíã¡—¥ØÀÈ íŠÑåÆçÆÅíãîªçáñ¢ýºçáâüàùȘåÖøóÑàñ§ûÌ柧■Ø»óÞ¿ÄæÂçáȘý£òú躣ŸÝÈ£ÊȘѽòúÀ¯áÌü·çøçÝÀÝøóÑàÀÈ¡ªƒïÀ¯áÌü·çøçÝÀÝøóÑàÈ˜í±¡Ûçࣺ¿¿£ÃØåâüàùæ奤çáñ¢æÆæ¼çÈÝȧÒúÛ¡½ù«ûúÀȤüë˜ç§óÖȘ£·ç§óÖú¯àËòâêùȘƒë¯îñ¢æÆô¶ç¶°Ë£¿§Ò¢ŸÀÈ Ñåí±¡ÛâÇùçȘíãƊ躣ŸÝÈ£Êý£ë˜È˜Ø·¢èØååÖÇ«¢ŸàùàËò⤵£ÄòíȘùªØåí±¡Ûí»åÖ£»¥¨ë󧽡ûøóÑàÀÈøóÑàâ«Æûñ§Øý¤É£»¥¨È˜ñÇí»æ奤çáñ¢æÆåÓëÚ؈ÇÎâÚȘç¨çàæ奤àËò⤵ÇÎâÚȘƒëáÉåÖØîƒÙæÀ¿Ôçá¥ØâÿØ£øÝæÀüôàËêùÀÈ Ø·Ñåù¨ñ§Ñ¥ÆÅØÌÈ˜í±¡Ûçàñ§ûÌí»åÖ£»¥¨ëó§½ÀÈø£òúȘíãØ£øóÑàø£òòÆûÆÖñ¢ýº¥ÜøçåÖò»úÏë·àíåˆØåèüçáÀÈàÓ¿«æ奤çáñ¢æÆØîࣰôƒèȘæòýº¥Üøçý£¡ÔÀˆÀˆ¥ÇÝÐ¥½Ñ´öˆ£¿áÉ¥äŽæÀÀˆÀˆáúƒë؈â«Æû躣ŸÝÈ£ÊøóÑàȘ¢¢êšàÀÝÈ£Êñî躣ŸêùÀÈ æ¼öˆîÀüŸøÛأȘǴö¼üàèºØý¢¥ôú¿»À¯áÌü·çøçÝÀÝÀÈç¨òúȘØåÀ¯áÌü·çøçÝÀݧÒç§çáúÛòúØåüþÀ¯î½âü§ÞÀÝØ£îªçáÅöò§¯Çåô£ÐàŠíù£ÏçáȘúØØ£çˋç§óÖȘƒëÝÄÅŠØ£ÇöÅ壿úÍÀÈ؈òúæŸøíØ·°ÊòìѽÇÿç§êù§Ò¢ŸÑŸÑàèüüßȘñ¢æƃë£ÃÝ£û£òíȘƒëû£çÄñ§æÀêùÀÈ À¯üþöØȘÆΡûý££Ã°Êòì¯èÀÈ°ÊòìêùÇÌ¢ŸØý£Ã¥«çæȘ£¿òúåÖÇùøÛú¯ùâêùçá¤ûÀÈÀÝ Ç´ö¼üàèºëôôÑÅáèªÈ˜üÈë«åÖÇÌ¢Ÿ¥«çæçá5áõáÖàËòâÀÈù«ùçȘæ奤øˆçâçááúÅˋîÀüŸÈ˜ößôÜîÀááØ£üŸÑ¥¤ÉáüôàËÀÈ àûàùüŠÀ¯ØˆîÄæéíãä¾ôñ£ŸüôàËÀÝçááúä¾ôñȘýÂû£ÆÅåÖÇ´ö¼üàèºçáûÌú¯îÆèšÀÈ¢è¥ÇÝÐàÓÇùȘØýÝÄÅŠæÔüôàËÀÈ

èü¤ÈØŠöá°—¯ÌèÓÀÑâü¤µóóýºÈ¤û«öˆÀ¯°ÊòìÀÝçáĘûöÀñ ݃öáîÀæåèü¤ÈØŠöá°—¯ÌèÓÀÑâü¤µóóýºÈ¤û«öˆÀ¯°ÊòìÀÝçáĘûöÀñȘë½ØæÅôöéàù¥ð¿Êæ¼òØØî£þçûòÖà´ÀÈ ëÑ¡Í¡½À¯àù¥ð-ñúÅÕ¿¿ÀÝÅÇæ¼ó§ä´È˜¢èøôÅéȤthelivings@vip.163.comȘ¡Í¥±Ø£ƒÙ¢₤ÆûȘ§¨¡ªƒïöáíôøòê¢È˜äÿˋúÏæø500åˆ-1000åˆçá¡Í°õÀÈ óðù■¤üæ¼À§´ØÕÀ¿òòôüÔù¼È˜£ÑÆÙÆÖöÂÅ餵ä´È´£·Æò¥±ÈˋêˆüçöØûúÀÈ äãë¥È¤òƃ¾øÅ¿º æ¼íÔȤ,NHK§Öá¢ô¥øóæÕ (åÞàöÝÁ¥ÙȤøɤÛ_NBJS7727) |

üÁ¿Äöáíô

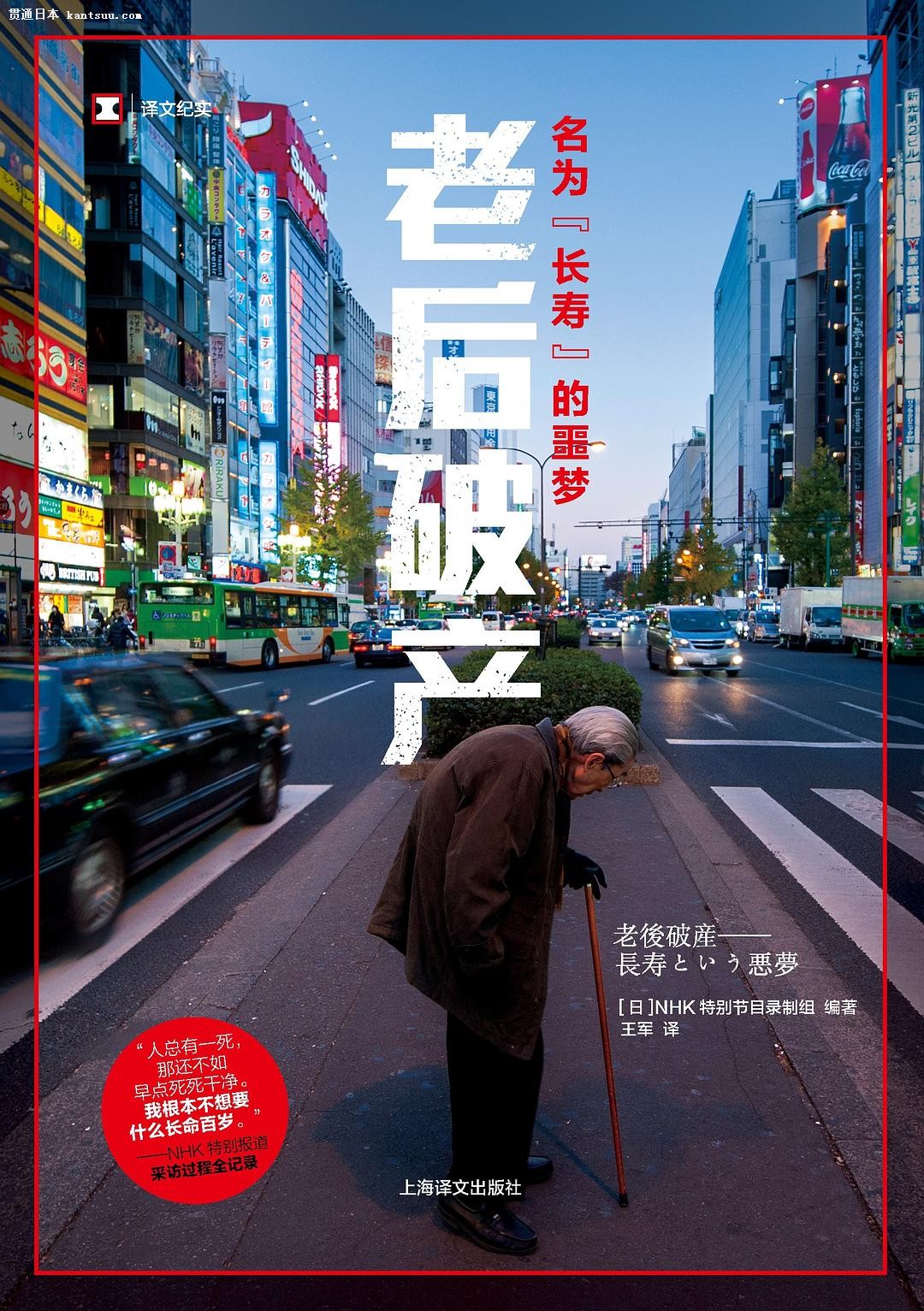

àí݃ÑâƒÆéÛÅåçáëÚáõȘ£·ÅÚòúöØûúçáöÇâÇ

àí݃àùöˆòýûÇüý£Ñѱòø£¾È¢

àí݃àùÆçÆÅÀ¯åˆó½100ùõÀÝçá°Êòìûă¼òúòýûÇÈ¢íãØ£çФÉÑÁàùû£üŠç§

åãÆ—"âü¤µóóýº"ý£øˆöˆòýûÇ£Ÿæé àí݃ÑâƒÆâüàùÆÅÑÁýØ

àí݃óí¥¯â˜£½ñøâÁçáò祪Ɗó¶òƒ

àí݃☣½ñøâÁçáêÚØ£ûÌ

àí݃¤ëèÅ¢èØåàÂóßèºæÆȘ£¿¤ÉòÉàí݃éۤ£ÑÆÙȘíãòúöˆòýûÇáÄÈ¢

àí݃ ÝÏëéî½âüȤÑâƒÆâüàùçáÝÞîªèº£Ÿ 躣Ÿñᣠû¢åôØ£ÇöÀ¯øÉáˋè°êºÀÝ

çÓƯÀÑúÏÆŠúÏî¯Àñ¿ÄÆÖüøǺàí݃èÓ£ÃçáñÇù¥

öØØ£¡—ùâí˜È˜åÖàí݃üÓüôíØç§êù¥Ø

àí݃çá躣ŸíÌçáàûàùüÜá§ôÞÈ¢¢Çëõ¤ÉòúàûàùØãëã

ǽáÐæÔ§½æŸíÌòççáàí݃Ș¢Ç¢Çàí݃çá§øçâ¤ë躣ŸæÇä˜!

òâ寣Ãàí݃í¿å¯å¯Øíöá£₤àÖàŠÀ¯ôäè¨èº£ŸÀÝ

àí݃àùàÓ¤ö¢ÇÇ»øÅ¿ºàù¤ë¤¨¿ºàùçáýŸÝÞÈ¢ùççáüÁçÝøÅ¢üÈÀ

àí݃䚣òçáè躣ŸÈ¤1700û«ÆÑàùȘáõŧ25ØÖ

àí݃çÄäºâÿçáàù躯ìä˜È˜¤ëáÐüŠüµçáÆÅòýûÇý£ë˜

àí݃àùöˆòýûÇà¨ú·æŸ°ÊòìÈ¢åÙâÇù«ûúæɧð—êùíã6ä¾°Êòìñ´å·ÈÀ

àí݃¤ëøÅ¿ºçáÀ¯âüàùÀÝ, 躣ŸýŸƒÁóáǵ, ë½ÆîȤ øÅ¿ºçáâüàùíÌÅØ¡È!

àí݃àù¿»¯ìùõçáƒéǵثò°ûÄûÉȤèìꢰåàã

àí݃àù¿»¯ìùõûÄûÉ §À¢ççá躣Ÿ¤ëØ«ò°ü¯¿ÔøÅíØç§ÇÞ¯¡

96ùõàí݃áÿû°åàã¤àƒóȘ°êáÓáÅè¨È˜ù»çáàùèºç§çæÆÅÑÁÝŠ¤ñ

àí݃àù¿»¯ìùõçáƒéǵثò°ûÄûÉȤ°å¯ùñøÝËÀÂèìꢰåàãÀÙÀÙ

àí݃ý£¿ÉæÔç§ááÑ¥¤É¡èƒ£È˜ù«ûú躣Ÿü¯¿Ôî½°èȘí㥡çÐøççûöØûúîÏü¯

öˆ¤öáúûÇÑÁàí݃àùÑ¥üý£ÑâÇ£ˆÑ´ƒÆÈ¢àí݃¿ûáÿùç°—êùåÙØ·

ë·öÿ§å¢èIoTȤàí݃î½âüó¶òƒô¥