|

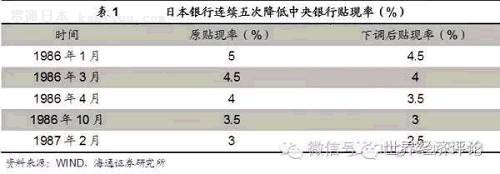

±ѕОДКЧ·ўУЪОўРЕ№«ЦЪєЕЈєКАЅзѕјГЖАВЫЎЈОДХВДЪИЭКфЧчХЯёцИЛ№ЫµгЈ¬І»ґъ±нєНС¶НшБўіЎЎЈН¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЗлЧФµЈЎЈ ИХ±ѕЕЭДѕјГЧФ1985ДкїЄКјГИСїЈ¬1990ДкПФВ¶ЖЖГр¶ЛДЯЈ¬1991ДкОЈ»ъВыСУЦБ·їµШІъєНХыёцКµМеѕјГЎЈ±ѕґОЧЁМвЅ«·ЦОцИХ±ѕЕЭДѕјГµДЖрКјУлЖЖГрЈ¬ІўМЅМЦОЈ»ъ±¬·ўµДґ«ИѕНѕѕ¶Ј¬ТФК·ОЄјшЈ¬Тэіц¶ФОТ№ъµ±З°ѕјГХюІЯєНЅрИЪКРіЎµДЛјїјЎЈ 1. ИХ±ѕЕЭДѕјГґУєО¶шАґЈї 1.1.№гіЎРТйєуїнЛЙїЄЖфЈ¬ЧКІъЕЭДїЄКјЧМЙъ 20КАјН80ДкґъЈ¬ИХ±ѕЎ°іцїЪµјПтРНЎ±ѕјГґу·ўХ№Ј¬ГіТЧЛіІоСёЛЩА©ґуЈ¬ІўіЙОЄКАЅзЙПЧоґуµДХ®ИЁ№ъЈ¬УлґЛН¬К±Ј¬ГА№ъОЄБЛµЦї№ЦНХНЈ¬ґуБїІЖХюіаЧЦµДН¬К±КµК©ЅфЛх»х±ТХюІЯЈ¬µјЦВГА№ъіЙОЄКАЅзЙПЧоґуµДХ®Ос№ъµДН¬К±Ј¬ГАФЄ»гВКґпµЅТ»ёцј«¶ЛёЯјЫЎЈ ОЄБЛјхЙЩЗїГАФЄ¶ФГА№ъѕјГФці¤µДУ°ПмЎў»єЅвГіТЧІЖХюЛ«іаЧЦµДА§ѕіЈ¬1985ДкГА№ъУлИХ±ѕµИ5№ъЗ©¶©Ў°№гіЎРТйЎ±Ј¬ЧФґЛИХФЄІЅИлЙэЦµЎЈµ«µ±К±µДИХ±ѕКфУЪЎ°іцїЪµјПтРНЎ±ѕјГЈ¬ИХФЄµДЙэЦµОЮТЙ»біе»чіцїЪЎўЅш¶шУ°ПмѕјГ·ўХ№ЎЈ КэѕЭПФКѕЈ¬№гіЎРТйєуЈ¬ИХ±ѕНвГііцїЪФцЛЩУЙ1985ДкµД2.4%ПВЅµµЅ1986ДкµД-4.8%Ј¬КµјКѕјГФці¤ВКґУ1985ДкµД6.17%ПВЅµЦБ1986ДкµД3.18%ЎЈОЄБЛУ¦¶ФЎ°ИХФЄЙэЦµПфМхЎ±єНА©ґуДЪРиЈ¬1986Дк1ФВ-1987Дк2ФВИХ±ѕСлРРБ¬РшОеґОЅµПўЈ¬Ѕ«МщПЦВКґУ5%ЅµЦБ2.5%µДі¬µНЛ®ЖЅЎЈ

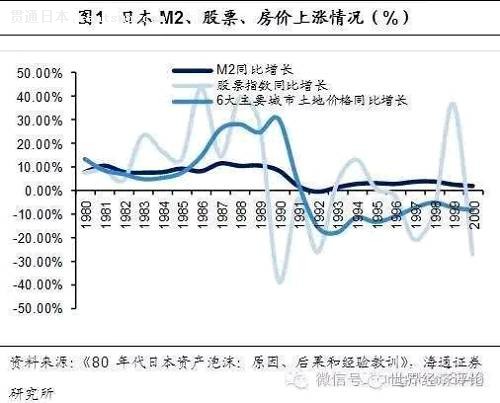

ґу·щЅµПўїЄЖфИХ±ѕРВТ»ВЦµДґуїнЛЙЦЬЖЪЈ¬Бч¶ЇРФ±©ФцЈ¬БчИл№ЙЖ±єН·їµШІъКРіЎЈ¬ґЯЙъЧКІъјЫёсЕЭДЎЈ1985Дк-1990ДкјдЈ¬КЬµЅїнЛЙ»х±ТХюІЯµДНЖ¶ЇЈ¬ИХ±ѕM2Н¬±ИФцЛЩґУ8%ЙПЙэЦБ12%ТФЙПЈ¬Ф¶ґуУЪCPIµДН¬±ИФцЛЩЈ¬БЅХЯФцЛЩЦ®ІоУРІ»¶ПФцґуµДЗчКЖЎЈ

ґУТшРРМеПµФґФґІ»¶ПТзіцµДБч¶ЇРФЅшИлБЛ№ЙКРєН·їµШІъКРіЎЈ¬ХвТ»К±ЖЪИХ±ѕ№ЙКРЦёКэј°ЦчТЄіЗКРНБµШјЫёсЦёКэН¬±ИФцЛЩѕщіцПЦБЛґу·щФці¤Ј¬Бч¶ЇРФґЯЙъµДЧКІъјЫёсЕЭДСёЛЩРОіЙЎЈ

1.2.µНАыВКєНЅрИЪЧФУЙ»ЇТэ·ў·їµШІъЕЭД ЅµПўНЖЙэ·їµШІъјЫёсµДЙПХЗЎЈ·їµШІъРиЗуЦчТЄКЗУЙѕУГсµДЧЎ·їЎўН¶ЧКРиЗу№№іЙµДЎЈ¶ФУЪѕУГсАґЛµЈ¬АыВКЛ®ЖЅПВЅµґшАґѕУГс·їґыАыВКµДПВЅµЈ¬ЦъУЪј¤·ўѕУГсµД№є·їТвФёЈ¬НЖ¶ЇµШІъПъБїЈ¬РВОЭїЄ№¤єНµШІъН¶ЧКТІЛжЦ®ґу·щ¶ИМбёЯЎЈКЬµЅ1985-1990ДкјдБ¬РшЅµПўµДНЖ¶ЇЈ¬ИХ±ѕµШІъТµРАРАПтИЩЈ¬І»¶ПЙПХЗµД·їјЫёшѕУГсТФ·їµШІъЦ»»бХЗІ»»бµшµДґнѕхЈ¬ЅшТ»ІЅґЩЅшБЛѕУГс¶ФУЪ·їІъµДЕдЦГРиЗуЎЈ

Н¬К±Ј¬ЅрИЪЧФУЙ»ЇёДёпµјЦВТшРРРЕґыЗгПтУЪ·їµШІъКРіЎЈ¬ЦъНЖБЛ·їјЫЙПХЗЎЈЅрИЪЧФУЙ»ЇКЗЦёµ±К±ИХ±ѕЅшРРµДАыВКЧФУЙ»ЇЎўЧК±ѕПоДїїЄ·ЕЎў·ЕЛЙЦ¤ИЇКРіЎ№ЬЦЖµИ¶а·ЅГжµДёДёпЎЈКЧПИЈ¬Ц¤ИЇКРіЎ№ЬЦЖ·ЕїЄК№ґуЖуТµ·Ч·ЧЎ°ИҐТшРР»ЇЎ±Ј¬ТшРРґыїоТµОсА©ХЕКЬЧиЎўК§ИҐБЛОИ¶ЁµДЖуТµґыїоКХИлАґФґЎЈЖдґОЈ¬АыВКЧФУЙ»ЇёДёпУЦК№ТшРРІ»µГІ»МбёЯґжїоАыВКТФОьТэёь¶аµДґжїоЈ¬М§ЙэёєХ®іЙ±ѕЎЈіцУЪУЇАыС№Б¦Ј¬ИХ±ѕТшРРМеПµёД±дѕУЄ·ЅКЅЈ¬ПтІ»¶ЇІъЎў·З»х±ТЅрИЪ»ъ№№µИБмУтґуБї·ў·ЕґыїоЎЈ ПВ±нёшіцБЛµ±К±ИХ±ѕ№ъДЪЙМТµТшРРґыїо·ЅПтµДТ»Р©КэѕЭЎЈТшРР¶ФЦЖФмТµµДґыїоХј±ИґУ70ДкґъЗ°°лЖЪµД39%ПВ»¬µЅ80ДкґъєуЖЪµД20%ЧуУТЈ¬ІўФЪ90ДкґъТ»Ц±±ЈіЦБЛПВ»¬µДЧЯКЖЎЈУлЦЖФмТµПа±ИЈ¬Н¬ЖЪТшРР¶ФёцИЛЈЁ°ґЅТґыїоОЄЦчЈ©Ўў·їµШІъТФј°¶Ф·З»х±ТЅрИЪ»ъ№№µДґыїо±ИАэѕщЙПЙэЈ¬ФЪ80Дкґъєу°лЖЪУИЖдГчПФЎЈЖдЦРЈ¬¶Ф·їµШІъєНЅрИЪЎўЦ¤ИЇєН±ЈПХТµµДґыїоЈ¬80ДкґъєуЖЪ±ИЗ°ЖЪ·БЛТ»·¬ЎЈЅрИЪЎўЦ¤ИЇєН±ЈПХТµЦР°ьАЁ·З»х±ТЅрИЪ»ъ№№Ј¬ХвТ»Ії·ЦµДґыїоУЦ±»ЧЄґыЎўН¶Пт·їµШІъКРіЎЎЈ

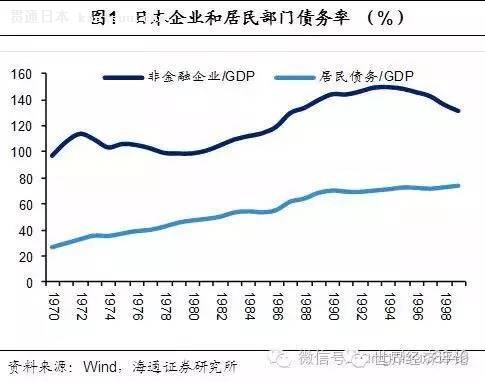

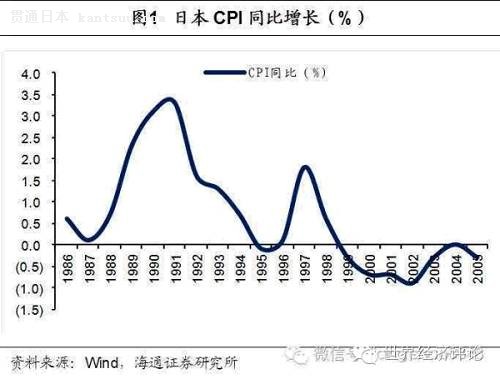

1.3. ІЖОсН¶»ъЦъі¤№ЙКРЕЭД ЛщОЅІЖОсН¶»ъЈ¬КЗЦёЖуТµЅ«µНіЙ±ѕµДЧКЅрЧЄКЦН¶ПтѕЯУРёЯ»Ш±ЁВКµДЅрИЪЧКІъЈ¬ѕЩКЦЦ®јд»сµГїЙ№ЫАыИуµДРРОЄЎЈ µНИЪЧКіЙ±ѕПВЈ¬ЖуТµІЖОсН¶»ъФміЙґуБїЧКЅрУїИлРЕНРЎўТшРРµИЅрИЪ»ъ№№Ј¬јґЧКЅрЎ°НСКµПтРйЎ±ЎЈ1985-1990ДкЈ¬ЛжЧЕАыВКПВРРєНИХ±ѕЅрИЪЧФУЙ»ЇёДёпµДјУїмЈ¬ЖуТµНЁ№э·ўРР№ЙЖ±ЎўХ®ИЇµИ·ЅКЅїЙЗбТЧ»сИЎµНіЙ±ѕЧʽ𣬶шЅрИЪЙМЖ·єН»щЅрН¶ЧКµД»Ш±ЁВКМбёЯЈ¬ОЄЖуТµІЖОсН¶»ъМṩБЛНБИАЎЈ БнТ»·ЅГжЈ¬¶ФТФіцїЪОЄЦчµДИХ±ѕЖуТµАґЛµЈ¬ИХФЄЙэЦµЅµµНІъЖ·ѕєХщБ¦єНРиЗуЈ¬ЦЖФјЖуТµН¶ЧККµТµµДИИЗйЎЈІ»ЙЩЖуТµЅ«іпµЅµДµНіЙ±ѕЧКЅрЅшРРЅрИЪН¶ЧК¶шІ»КЗН¶ЧККµТµЈ¬ЛжЧЕЖуТµІЖОсН¶»ъµД»оФѕЈ¬ЖуТµЧКЅрґуБїУїИлРЕНРТшРРµИЅрИЪ»ъ№№ЎЈ РЕНРµИЅрИЪ»ъ№№¶ФУЪ№ЙЖ±КРіЎµДН¶ЧКБ¦¶ИІ»¶ПјУґуЎЈёщѕЭИХ±ѕТшРРµДКэѕЭЈ¬ФЪ 1985Ў«89ДкјдЈ¬ёч»ъ№№Н¶ЧКХЯµД№ЙЖ±Н¶ЧК№жДЈїмЛЩА©ХЕЈ¬РЕНР№«ЛѕН¶ЧК45НтТЪИХФЄЈ¬ХјѕЭКЧО»Ј¬±И80ДкґъЗ°ЖЪФці¤БЛ16±¶ЎЈН¶ЧКРЕНР№«ЛѕЛдИ»Н¶ЧК¶оЦ»УР17НтТЪИХФЄЈ¬µ«±И80ДкґъЗ°ЖЪФці¤БЛЅь18±¶ЎЈ Ў°ёЯ№ЙјЫЖуТµµНіЙ±ѕИЪЧКІЖОсН¶»ъЎўЧКЅрБчПтЅрИЪ»ъ№№»ъ№№Н¶ЧКХЯФцјУ№ЙЖ±Н¶ЧКёЯ№ЙјЫЎ±С»·РОіЙЎЈФЪХвСщµДЧФОТС»·ПВЈ¬ИХ±ѕ№ЙКРµДЕЭДСёЛЩЕтХНЎЈ1983ДкµДИХѕЦёКэЖЅѕщОЄ8800µгЈ¬1989Дк12ФВ29ИХґпµЅ38915µгµД¶ҐµгЈ¬±И1983ДкЙПХЗБЛ3.4±¶ЎЈН¬К±№ЙЖ±КРУЇВКТІґпµЅБЛ250±¶µДёЯЛ®ЖЅЎЈ 1.4.»х±ТХюІЯЦХЧЄПтЈ¬ґМЖЖЕЭД ёЯЖуµД·їјЫЈ¬±©ХЗµД№ЙКРЈ¬ИГИХ±ѕСлРРТвК¶µЅРиТЄј°К±ЦЖЦ№ЧКІъЕЭДА©ґуЈ¬µ«ФЪЖдЧј±ёМбёЯЦРСлТшРРМщПЦВКµД1987ДкЈ¬ГА№ъ±¬·ўЎ°№ЙФЦЎ±Ј¬№ЙКРјЫЦµЛрК§5000ТЪГАФЄЎЈїјВЗµЅ№ъјКЅрИЪКРіЎµД¶ЇµґЈ¬ТФј°·А·¶№ЙФЦ¶ФИХ±ѕѕјГµДУ°ПмЈ¬ИХ±ѕСлРР·ЕЖъБЛЛхЅфТшёщјЖ»®Ј¬јМРшКµРРА©ХЕРФ»х±ТХюІЯЈ¬К№µГЅЁБўФЪµШІъєН№ЙКРЙПµДЕЭДѕјГФЩ¶ИЧіґуЎЈ ЧКІъјЫёсµДЙПХЗЗчКЖФ¶і¬№эїЙїШ·¶О§ЎЈИХ±ѕОпјЫЦёКэґУ1985ДкµД114.5ЙПХЗЦБ1989ДкµД118.7Ј¬CPIДкѕщФці¤1%ЧуУТЈ¬µ«ИХ±ѕіЗКРНБµШјЫёсЦёКэ1985ДкµД129.4ЙПХЗЦБ1989ДкµД166.1Ј¬ДкѕщФці¤6%-7%ЧуУТЈ¬ИХѕЦёКэЧуУТґУ1985ДкµД11000µгЧуУТЙПХЗЦБ1989ДкµД38000µгЧуУТЈ¬ДкѕщФці¤35%ЧуУТЎЈ ЅрИЪ»ъ№№µДІ»¶ПЧўЛ®Ј¬¶ФЧКІъјЫёсЙПХЗµДРЕРДЈ¬ёГК±ЖЪИХ±ѕµД·ЗЅрИЪЖуТµєНѕУГсІїГЕјУёЬёЛЗйїцСПЦШЈ¬Х®ОсёєµЈјУЦШЎЈ·ЗЅрИЪІїГЕёєХ®±ИґУ1985ДкµД113.9%ЙПХЗЦБ1989ДкµД139.2%Ј¬ѕУГсІїГЕёєХ®±ИґУ1985ДкµД48.9%ЙПХЗЦБ1989ДкµД68.8%ЎЈ

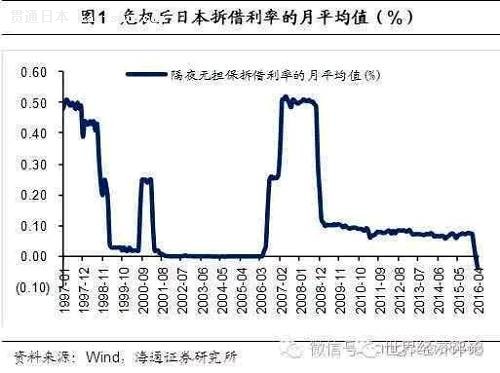

µ«ЧКІъјЫёсЙПХЗІ»КЗУАѕГµДЈ¬ОЄБЛ·АЦ№ЕЭДјМРшА©ґуЈ¬ИХ±ѕСлРРЧоЦХМбёЯМщПЦВКЎЈИХ±ѕТшРР·Ц±рУЪ1989Дк5ФВ31ИХЎў10ФВ11ИХєН12ФВ25ИХПИєуИэґОЙПµчБЛ»щЧјМщПЦВКЈ»ТоДк3ФВ20ИХєН8ФВ30ИХБЅґОФЩ¶ИЙПµчМщПЦВКЈ¬»щґЎАыВКґУЙПµчЗ°µД2.5%ЙэёЯµЅ6.0%ЎЈ¶МК±ЖЪДЪ»щЧјАыВКµДј±ѕзМбЙэЈ¬ЧоЦХіЙОЄЎ°ЕЭДЎ±±ААЈµДµј»рЛчЈ¬№ЙјЫЎўµШјЫЧФґЛТ»ВдЗ§ХЙЈ¬УИЖ䶫ѕ©ЎўґуЪжµД·їОЭјЫёсЈ¬ёьКЗѕАъБЛі¬№эБЅО»КэµД±©µшЎЈ

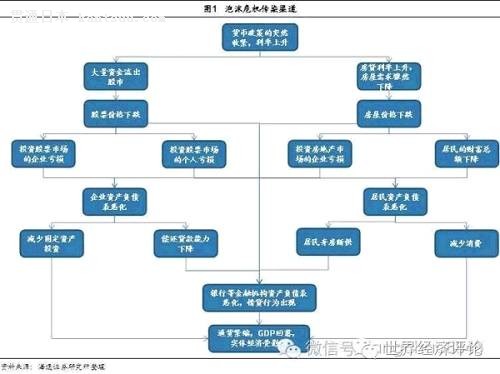

2. ЕЭДѕјГКЗИзєОЖЖГрµДЈї 2.1. ЕЭДѕјГЖЖГрµДґ«µјВ·ѕ¶ ИХ±ѕЕЭДѕјГµДЖЖБСѕАъБЛТФПВ№эіМЈє1Ј©»х±ТХюІЯН»И»КХЅф/АыВКЙПЙэЈ¬Т»·ЅГжґуБїЧКЅрі·іцЅрИЪКРіЎЈЁ°ьАЁґЛЗ°ТтЗїИХФЄ¶шУїИлИХ±ѕµДѕЮ¶оН¶»ъЧКЅрЈ©Ј¬№ЙЖ±јЫёсіцПЦґу·щПВµшЈ¬БнТ»·ЅГж·їґыАыВКЙПЙэЈ¬Ц±ЅУґтС№·їОЭРиЗ󣬵زъјЫёсПВµшЎЈ 2Ј©ЧКІъјЫёсґу·щПВµшФміЙіЦУР№ЙЖ±Ўў·їµШІъµДЖуТµЎўѕУГсЧКІъЛхЛ®Ј¬ЖуТµіҐ»№ґыїоДЬБ¦ПВЅµЎўѕУГсЖъ·ї¶П№©Ј¬ВыСУЦБЅрИЪ»ъ№№µДЧКІъёєХ®±н¶с»ЇЈ¬РЕґыКРіЎїЄКјО®ЛхЎЈ 3Ј©ТшРРП§ґыЎўРЕУГА©ХЕЧЄОЄЅфЛхЈ¬ЖуТµјхЙЩ№М¶ЁЧКІъН¶ЧКЎўѕУГсјхЙЩПы·СЦ§іцЈ¬ЕЭДОЈ»ъУЙРйДвѕјГґ«µјЦБКµМеѕјГЎЈЧоЦХЈ¬ИХ±ѕІЅИлНЁ»хЅфЛхЎўѕјГПВ»¬µДЕЭДЖЖГрєуЧґМ¬ЎЈ

2.2. ЧКІъјЫёсИ«ГжПВµшЈ¬Бч¶ЇРФЅфЛх »щЧјАыВКЙПµчФміЙИХ±ѕ№ЙКРґуµшЈ¬И±·¦КµМеТµјЁЦ§іЕµД№ЙјЫТ»іЇ±»ґт»ШФРОЎЈ1990Дк3ФВ20ИХЈ¬µ±ИХ±ѕТшРРµЪЛДґОМбёЯСлРРМщПЦВКЈ¬Ѕ«СлРРМщПЦВКґУ5%МбЙэЦБ5.25%µДєуТ»ёцЅ»ТЧИХЈ¬ИХ±ѕ№ЙКРУАґ±©µшЈ¬ИХѕ225ПВµшЅь1000µгЈ¬±кЦѕЧЕ№ЙКРЎ°ЕЭДЎ±±ААЈµДїЄКјЈ¬ЦБ1992Дк8ФВЈ¬ИХѕ225ЦёКэµшЦБ14000µгЈ¬ѕаАлґЛЗ°·еЦµ38000µгЈ¬ПВµшБЛЅь60%ЎЈ

Н¬СщЈ¬µШІъ·±ИЩЦХЦ№Ј¬·їјЫТ»ВдЗ§ХЙЎЈ»щЧјАыВКЙПЙэµјЦВ·їґыАыВКЙПЙэЈ¬µюјУИХ±ѕґуІШКЎТЄЗуЅрИЪ»ъ№№їШЦЖІ»¶ЇІъґыїоµДН¶·ЕЈ¬·їОЭРиЗуЦиИ»ПВЅµЈ¬јЫёсІ»ФЩѕЯУРЙПЙэ¶ЇБ¦ЎЈИХ±ѕµШІъµД·±ИЩ±ѕѕНЅЁБўФЪјЫёсЙПХЗµДЧФОТЗї»ЇЦРЈ¬Т»µ©АыВК№ХН·Ј¬ѕУГс·Ч·Ч¶Ф·їµШІъКРіЎїґїХЈ¬ЕЧКЫКЦЦРµД·їІъЈ¬·їјЫЅшТ»ІЅПВµшЎЈ ґУ1991µЅ1992ДкЈ¬ЛдИ»ЛщУРіЗКРНБµШјЫёсЦёКэЅцПВЅµ1.76%Ј¬µ«6ёцЦчТЄґуіЗКРµДНБµШјЫёсЦёКэГчПФПВЅµЈєґУ285.3ПВЅµЦБ241.0Ј¬ПВµшБЛ15.53%Ј¬ЖдЦРЧЎХ¬УГµШНБµШјЫёсµДПВЅµ·щ¶ИґпµЅ18%ЎЈ1992ДкТФєуЈ¬ИХ±ѕЙМТµТшРР¶ФІ»¶ЇІъµДґыїојёєхНЈЦНЈ¬НБµШјЫёсёьКЗБ¬ДкПтПВЈ¬2000ДкИХ±ѕЛщУРіЗКРНБµШјЫёсЦёКэЅцКЗ1990ДкµДИэ·ЦЦ®Т»ЎЈ Бч¶ЇРФОЈ»ъ°йЛж¶шАґЎЈ№ЙЖ±Ўў·їµШІъИ«ГжПВµшЈ¬ёчАа»ъ№№·зПХЖ«єГЅµµНЈ¬±ьіЦЎ°ПЦЅрОЄНхЎ±Ј¬јУЙПЅфЛх»х±ТХюІЯґшАґµДБч¶ЇРФЅфХЕЈ¬К№ЅрИЪ»ъ№№јдЧКЅрІрЅиА§ДСЈ¬ёфТ№ОЮµЈ±ЈІрЅиАыВКїмЛЩЙПЙэЈ¬Бч¶ЇРФОЈ»ъіцПЦЎЈ1989ДкіхЈ¬ИХ±ѕёфТ№ОЮµЈ±ЈІрЅиАыВК»№ФЪ4%ЧуУТЈ¬1989ДкµЧТ»В·ЙПЙэЦБ6%Ј¬µЅ1990ДкёьКЗН»ЖЖБЛ8%ЎЈ

2.3. ТшРРѕіїц¶с»ЇЈ¬РЕґыКРіЎО®Лх ѕУГсЖъ·ї¶П№©Ј¬»ъ№№ЧКІъЛхЛ®ЎЈ·їјЫґу·щПВµшЈ¬Рн¶аѕУГсЖъ·ї¶П№©Ј¬µ«ХвР©БфёшТшРРµД·їµШІъјЫЦµТІН¬СщЛхЛ®Ј¬ґыїо»ШКХЗйїц¶с»ЇЈ¬µјЦВТшРРЧФУРЧК±ѕЅрПВЅµЈ»¶шЦ±ЅУН¶ЧКµШІъєН№ЙКРµДЅрИЪ»ъ№№ТІФвКЬЛрК§Ј¬°ьАЁТшРРФЪДЪµДЦо¶аЅрИЪ»ъ№№ГжБЩЖЖІъЎЈ ЖуТµіҐХ®ДЬБ¦ПВ»¬Ј¬ТшРРІ»БјХ®ИЁЙПЙэЎЈХэИзЗ°ОДЛщЛµЈ¬1985ДкєуЈ¬ЖуТµЅшРРБЛ¶аЦЦ¶аСщµДЎ°ІЖОсН¶»ъЎ±Ј¬¶шИХ±ѕТшРРТµУЦЅ«ґыїоЦШµгН¶ПтµШІъєН№ЙКРЈ¬Т»µ©№ЙјЫєН·їјЫЛ«ЦШПВµшЈ¬ЖуТµКХТжДЬБ¦ЛжЦ®ПВЅµЈ¬Ѕш¶шУ°П쳥ծДЬБ¦ПВЅµЈ¬ТшРРІ»Бјґыїо±ИВКЙПЙэЎЈ ЧКІъёєХ®±н¶с»ЇЈ¬ЅрИЪ»ъ№№ЖЖІъЎЈ1991-1994ДкЈ¬ПИєу·ўЙъБЛёЄКЇРЕУГЅрївЎў¶«СуРЕУГЅрївЎўИэєНРЕУГЅрївТФј°¶«°оП໥ТшРРµИЅрИЪ»ъ№№µДµ№±ХКВјюЎЈµ«ТтЛьГЗ№жДЈЅПРЎЈ¬Г»УРТэЖрХюІЯµ±ѕЦЧг№»µДЦШКУЎЈЧФ1995ДкЖрЈ¬ТФ±шївТшРРПЭИлБЛѕУЄА§ДСОЄїЄ¶ЛЈ¬1996ДкМ«ЖЅСу(601099,№Й°Й)ТшРРµИ6јТТшРРЖЖІъЈ¬1997Дк±±єЈµАНШЦіТшРР±»±±СуТшРРєНЦРСлРЕНРТшРРЛщјжІўЈ¬Н¬ДкЛДґуЦ¤ИЇ№«ЛѕЦ®Т»µДЙЅТ»Ц¤ИЇТІРыёжЖЖІъЈ¬ёшИХ±ѕѕјГєНЙз»бґшАґѕЮґуХ𵴡Ј

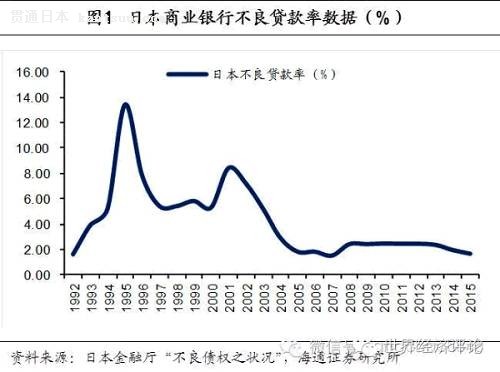

ЙМТµТшРРП§ґыЈ¬РЕУГїмЛЩО®ЛхЎЈ1992-1995ДкЈ¬ИХ±ѕЙМТµТшРРµДІ»БјґыїоВКґУ2%ЙПЙэЦБ14%ёЯО»Ј¬ОЄБЛРЮёґЧКІъёєХ®±нєНО¬іЦЧК±ѕідЧгВКЈ¬ЙМТµТшРРСЎФсФціЦПЦЅрєНµН·зПХЧКІъЈ¬ЛхРЎґыїо№жДЈЈ¬П§ґыєНРЕУГО®Лх·ўЙъЎЈКэѕЭ±нГчЈ¬1985ДкєуЈ¬ИХ±ѕТшРРІїГЕМṩµДРЕґыФцЛЩ±ЈіЦЧЕОИІЅЙПЙэµДЧґМ¬Ј¬1988ДкґпµЅ10%ТФЙПЈ¬¶ш1989ДкєуРЕґыФцЛЩїмЛЩПВ»¬Ј¬93Дк-96ДкФцЛЩПВ»¬ЦБ4%ТФПВЈ¬ІўОґєГЧЄЎЈ

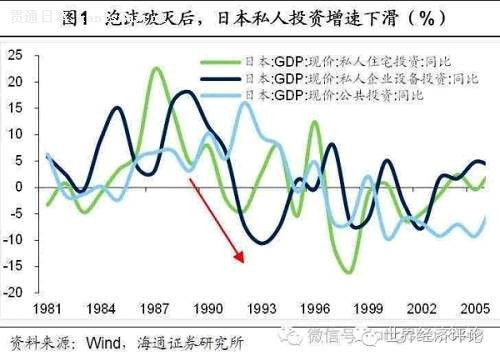

2.4. ЛЅИЛІїГЕПы·СЎўН¶ЧКґу·щПВ»¬ ЖуТµИЪЧККЬЧиЈ¬ЖЖІъі±АґП®ЎЈЕЭДЖЖГрєуЈ¬ИХ±ѕЖуТµµДЧКІъёєХ®±нТІ¶с»ЇЈ¬іҐХ®ДЬБ¦І»ЧгЈ¬ёьТЧ·ўЙъµАµВ·зПХЈ¬ХвФміЙТшРР¶ФЖуТµП§ґыЈ¬ШЅРиИЪЧКµДЦРРЎЖуТµИЪЧКДСЈ¬ЗбХЯ·ЕЖъН¶ЧКПоДїЈ¬ЦШХЯЧКЅрБґ¶ПБСДЛЦБЖЖІъЎЈИХ±ѕЖуТµЖЖІъµ№±ХКэґУ1990ДкїЄКјЙПЙэЈ¬ФЪ1991ДкН»ЖЖГїДк1НтјТµД№ШїЪЈ¬ФЪ1995ДкґпµЅ1.5НтјТЈ¬ФЪ1998ДкГїДкЖЖІъКэБїЅУЅь2НтјТЎЈ ЖуТµН¶ЧКФцЛЩУЙХэЧЄёєЎЈУлґЛН¬К±Ј¬ЖуТµН¶ЧКТІїмЛЩПВ»¬Ј¬ИХ±ѕЛЅИЛЧЎХ¬Н¶ЧКН¬±ИФцЛЩґУ1988ДкµД15%ПВ»¬µЅ1991ДкµД-2.3%Ј¬µЅБЛ1998ДкЧЎХ¬Н¶ЧКФцЛЩµшЦБ-16%Ј¬¶шЛЅИЛЖуТµЙи±ёН¶ЧКФцЛЩН¬СщґУ1989ДкµД18%ёЯО»ЧЄОЄёєЈ¬1992ДкОЄ-7%Ј¬1993ДкµшЦБ-10.6%ЎЈЛдИ»Хюё®НЁ№эґу№жДЈ№«№ІН¶ЧККФНјНмѕИѕјГПВ»¬Ј¬µ«1991-1995ДкИХ±ѕGDPЦРµД№М¶ЁЧК±ѕРОіЙЧЬ¶оН¬±ИІ»¶ППВЅµЈ¬ЖЅѕщЅцОЄ-2%ЎЈ

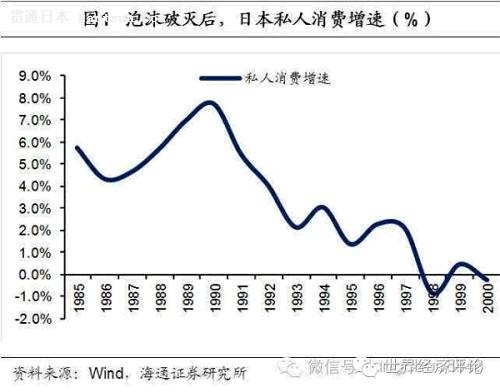

·їІъЛхЛ®ЎўёєХ®јУЦШЈ¬ЛЅИЛПы·СФцЛЩК§ЛЩЎЈёЯАыВКК№µГёцИЛЧКІъЛхЛ®СПЦШµДН¬К±Ј¬ёєХ®ИґјУЦШЈ»ТшРРЎ°П§ґыЎ±Ј¬¶ФёцИЛРЕУГїЁТІКХЅфБЛіЁїЪЈ¬ИЛГЗОЮБ¦ФЩТАїїЎ°МбЗ°Ф¤Ц§РНЎ±µД·ЅКЅјМРшПы·СЈ¬ЦВК№1990ДкєуµДИХ±ѕЛЅИЛПы·СФцЛЩПВ»¬ЎЈИХ±ѕДЪёуё®КэѕЭПФКѕЈ¬ґУ1990-1995ДкЈ¬ИХ±ѕЛЅИЛПы·СДк¶ИН¬±ИґУ7%»ШВдЦБ1%Ј¬µЅ1998ДкК±ТСіКёєФці¤Ј¬ЛЅИЛПы·СЧФЕЭДОЈ»ъЦ®єуТ»хкІ»ХсЎЈ

2.5. НЁ»хЅфЛхЈ¬ѕјГЛҐНЛ Ў°Н¶ЧКЖЈИн-ѕНТµјхЙЩ-Пы·СјхЙЩ-ЖуТµТµјЁПВ»¬Ў±¶сРФС»·ЎЈ1990ДкЈ¬ЕЭДОЈ»ъµДЦчТЄіе»чКЗ№ЙЖ±КРіЎєНРЕґыКРіЎµДО®ЛхЈ¬ґЛєуµД1991ДкЈ¬·їµШІъКРіЎїЄКј±ААЈЈ¬ІўНЁ№эПы·СєНН¶ЧКУ°ПмКµМеѕјГЈ¬¶шЦо¶аТшРРЎўЖуТµµДµ№±ХёьВыСУБЛКРіЎµДїЦ»ЕЗйРчЈ¬ФПИЖЈИнµДН¶ЧКєНПы·СёьјУТ»хкІ»ХсЈ¬П໥ЧчУГФміЙ¶сРФС»·Ј¬ФміЙЙоФ¶У°ПмЎЈ

НЁ»хЅфЛхЈ¬РЕРДіЦРшµНГФЎЈґУ1991ДкїЄКјЈ¬Пы·СХЯОпјЫЦёКэН¬±ИФці¤Т»В·ПВЅµЈ¬µЅ95ДкК±ТСОЄёєЦµЎЈУлґЛН¬К±Ј¬Пы·СХЯєНЖуТµµДРЕРДЦёКэТІПВ»¬Ј¬Пы·СХЯІ»¶ПјхЙЩПы·СЦ§іцЈ¬ЖуТµФтјхЙЩ¶Ф·зПХПоДїµДЧК±ѕЦ§іцЈ¬±ЈКШѕУЄЈ¬ИХ±ѕѕјГУъ·ўДСТФ»Цёґ»оБ¦ЎЈ GDP»ШВдЈ¬ѕНТµї°УЗЎЈОЈ»ъ¶ФКµМеѕјГµДУ°ПмЧоЦХ·ґУіОЄGDPФцЛЩµД»ШВдј°К§ТµВКЎўАН¶ЇИЛКэФцјУЦµµДПВЅµЎЈGDPН¬±ИФцЛЩґУ1990ДкИэјѕ¶ИµД7.5%їЄКјПВЅµЈ¬93Дк3јѕ¶ИµшЦБµЧІї-1%ЎЈАН¶ЇИЛКэФцјУЦµЧФ1991ДкЖрїЄКјПВ»¬Ј¬94ДкµшВдµЧІїЈЁФВјхЙЩЅь20НтИЛґОЈ©Ј»К§ТµВКЧФ1991ДкТФАґТІІ»¶ПЕКЙэЈ¬µЅ2000ДкК±Ј¬К§ТµВКТСґп5%ЎЈ

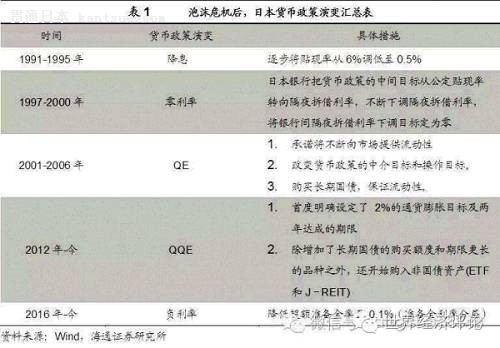

3. ИХ±ѕИзєОУ¦¶ФОЈ»ъЈї 3.1. їнЛЙ»х±ТІгІгµЭЅшЈ¬µ«КХР§ЙхОў ЕЭДЖЖГрєуЈ¬ИХ±ѕСлРРґу·щ¶ИЅµПўЎЈОЄБЛ»ЦёґѕјГЈ¬А©ґуДЪРиЈ¬ИХ±ѕСлРРЧЄ±дґЛЗ°µДЅфЛх»х±ТХюІЯЈ¬1991-1995ДкСлРРПИєу9ґОПВµч»щЧјМщПЦВКЎЈ»х±ТХюІЯґу·ЕЛ®µДЧчУГПВЈ¬1994Дк-1996ДкИХ±ѕѕјГіКПЦєГЧЄјЈП󣬵«1997Д궫ДПСЗЅрИЪОЈ»ъ±¬·ўЈ¬К№µГИХ±ѕЦШРВПЭИлѕјГПфМхЎўНЁ»хЅфЛхµДА§ѕіЎЈ

ЛжєуїЄКјКµК©Ў°БгАыВКХюІЯЎ±Ј¬ИХ±ѕСлРРЅ«ТшРРјдёфТ№ІрЅиАыВКДї±к¶ЁОЄБгЈ¬КФНјМбёЯТшРР·Еґы»эј«РФЈ¬ТФМбХсПы·СН¶ЧКЈ¬ІўёДЙЖИЛГЗµДНЁ»хЅфЛхФ¤ЖЪЎЈБгАыВКХюІЯµДКµРР¶ФѕјГёґЛХЖрµЅБЛТ»¶ЁµД»эј«ЧчУГЈ¬ИХ±ѕѕјГУЪ1999ДкґєјѕїЄКјНЈЦ№ПВ»¬ЎЈµ«2000 Дк 8 ФВИХ±ѕТшРР№эФзЅвіэБЛБгАыВКХюІЯЈ¬МбёЯёфТ№ІрЅиАыВКЦБ0.25%ЎЈУЙУЪИХ±ѕѕјГІўОґНкИ«ЧЯіцНЁЛхЈ¬ЗТµ±К±УЦКЬµЅГА№ъITЕЭДЖЖГрµДУ°ПмЈ¬2000ДкєуФЩґОѕјГЛҐНЛЎЈ

2001Дк3ФВЈ¬Бї»ЇїнЛЙ»х±ТХюІЯЈЁQEЈ©КµРРЈ¬ХвґОИХ±ѕСлРРµДТ»ПµБР»х±ТХюІЯ№¤ѕЯ°ьАЁЈє1Ј©єЗ»¤Бч¶ЇРФЈ¬МбЙэНЁХНФ¤ЖЪЎЈИХ±ѕТшРРПт№«ЦЪіРЕµЅ«І»¶ППтКРіЎМṩБч¶ЇРФЈ¬Ц±µЅПы·СХЯјЫёсЦёКэОИ¶ЁФЪ·ЗёєµДЛ®ЖЅЙПЎЈ 2Ј©ТФ»х±Т№©ёшБїОЄРВµДХюІЯДї±кЈ¬ґУјЫёсµчїШЧЄПтКэБїµчїШЈ¬НЁ№эМбёЯЙМТµТшРРФЪЦРСлТшРРµДЧј±ёЅрУа¶оАґФцјУТшРРїЙУГЧКЅрЈ¬ПЈНыґЩЅшРЕУГА©ХЕЎЈ 3Ј©Ц±ЅУ№єВт№ъХ®µИЧКІъЈ¬С№µНАыВКЎў»ЇЅвІ»БјЧКІъЎЈИХ±ѕСлРРНЁ№эЦ±ЅУ№єВтЅрИЪ»ъ№№іЦУРµДі¤ЖЪ№ъХ®ХвЦЦ·ЅКЅАґПтКРіЎЧўИлБч¶ЇРФЈ¬Н¬К±»№№єВтЅрИЪ»ъ№№іЦУРµД№ЙЖ±єНЖдЛыУРµЈ±ЈЦ¤ИЇЈ¬ТФјхЙЩЅрИЪ»ъ№№іЦУРµДІ»БјЧКІъЈ¬РЮёґЧКІъёєХ®±нЎЈ QEґш¶ЇПВЈ¬2001-2007ДкИХ±ѕѕјГїЄКјєГЧЄЈ¬І»БјґыїоВКПВЅµЎўGDPФцЛЩМ§ЙэЎўНЁЛхёДЙЖЎўК§ТµВКТІПВ»¬ЎЈµ«2008Дк№ъјКЅрИЪОЈ»ъ±¬·ўєуЈ¬ИХ±ѕѕјГФЩ¶ИФвµЅіе»чЎЈ

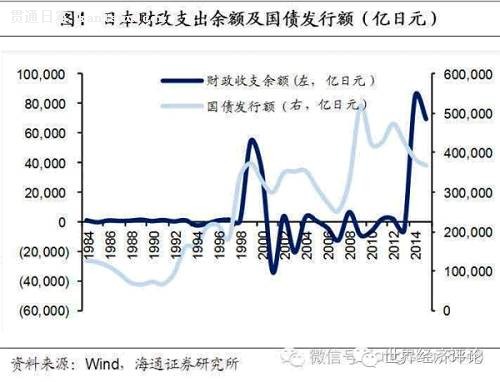

2012ДкQQEНЖіцЈ¬ГчИ·Йи¶ЁНЁ»хЕтХНДї±к2%Ј¬іэФцјУБЛі¤ЖЪ№ъХ®µД№єВт¶о¶ИєНЖ·ЦЦНвЈ¬ИХ±ѕСлРР»№їЄКј№єИл·З№ъХ®ЧКІъЈЁИзETFєНJ-REITЈ©ЎЈИ»¶шЅьДкАґЈ¬ИХ±ѕѕјГТ»Ц±ѕЩІЅхзхЗЈ¬№ъДЪНЁХНЛ®ЖЅФЪ14ДкУРЛщєГЧЄЎўµ«15ДкУЦФЩґО»ШВдЈ¬Ал2%µДДї±кТІУРѕаАлЎЈОЄґЛЈ¬ИХ±ѕСлРРУЪ2016Дк1ФВНЖіцЎ°ёєАыВКЎ±ХюІЯЈ¬»х±ТїнЛЙІгІгµЭЅшЈ¬µ«КХР§ИФІ»ГчПФЎЈ 3.2. ІЖХю·ўБ¦УРПЮЈ¬Х®ОсВКЙПЙэ іэБЛ»х±Тґу·щїнЛЙНвЈ¬ИХ±ѕХюё®»№І»¶ПјУґуІЖХюХюІЯБ¦¶ИЎўНРµЧѕјГЈ¬НЁ№эјхЙЩЛ°КХЎўФцјУХюё®Ц§іцєНЧЄТЖЦ§ё¶µИКЦ¶ОАґґМј¤Пы·СєНН¶ЧКЎЈ1991ДкТФАґЈ¬ИХ±ѕБ¬ДкІЖХюіаЧЦЈ¬ЧоСПЦШµДТ»ДкіаЧЦґпµЅ34176ТЪИХФЄЈ¬А©ґуіаЧЦК№µГХюё®ІїГЕµДХ®ОсВКЈЁХюё®Х®Ос/GDPЈ©ґУІ»µЅ90%ЙПЙэЦБ200%ТФЙПЎЈ

УлґЛН¬К±Ј¬ГїДкµД№ъХ®·ўРР¶оТІіКЙПЙэМ¬КЖЈ¬ґУ1991ДкµД6.8НтТЪИХФЄЙПЙэµЅ1998ДкµД34НтТЪИХФЄЈ¬ґОґыОЈ»ъєуµДДк¶И·ўРР¶оЙхЦБН»ЖЖ50НтТЪИХФЄЎЈИХ±ѕѕУГсЖуТµІїГЕИҐёЬёЛЈ¬Хюё®ІїГЕјУёЬёЛЈ¬µ«Хюё®Х®ОсВКІ»їЙДЬОЮЦ№ѕіЙПЙэЈ¬ТтґЛІЖХю·ўБ¦ТІУР¶ҐЎЈ

3.3. РЮёґЧКІъёєХ®±нЈ¬ЧЯіцНЈЦНЦ®В·ВюВю ЛдИ»єЈНвОЈ»ъµДИ·ІЁј°ИХ±ѕЈ¬µ«ЕЭДѕјГЖЖГрєуЈ¬ИХ±ѕѕјГДСУРЖрЙ«µД±ѕЦКЈ¬КЗТтОЄТшРРЎўѕУГсЎўЖуТµЧКІъёєХ®±н¶с»ЇЈ¬РЕґыКРіЎО®ЛхК№µГН¶ЧКПы·СІўГ»УРГчПФёДЙЖЎЈН¬К±Ј¬ИХ±ѕ»№ГжБЩЧЕИЛїЪАПБд»ЇЎўРЕПўІъТµФвУціе»чЎўјјКхґґРВ·Е»єµИі¤ЖЪОКМвЈ¬ѕјГЗ±ФЪФцЛЩПВ»¬ЎЈ Тт¶шЈ¬ЅцЅцІЙИЎїнЛЙµДІЖХюХюІЯєН»х±ТХюІЯТСѕОЮ·Ё°пЦъИХ±ѕѕјГЧЯіці¤ЖЪНЈЦНµДДаМ¶Ј¬РЮёґЛЅИЛІїГЕµДЧКІъёєХ®±нЎўёДЙЖНЁЛхФ¤ЖЪЎў»ЦёґТшРРМеПµµДРЕґыА©ХЕЈ¬ІўМбёЯѕјГі¤ЖЪФці¤ІЕКЗ№ШјьЎЈ 4. »х±ТїнЛЙ·ЗНтДЬЈ¬ёДёпІЕКЗі¤ѕГЦ®јЖ »х±ТХюІЯІў·ЗНтДЬЎЈ»Ш№ЛИХ±ѕЕЭДѕјГµДАъК·Ј¬»х±ТХюІЯїЙТФЛµКЗХвіЎОЈ»ъµД±ієуНЖКЦЎЈ№гіЎРТйєу№эУЪїнЛЙµДґу·ЕЛ®Ј¬ІъЙъґуБї№эКЈБч¶ЇРФЈ¬УїИлµШІъєН№ЙКРЈ¬M2ФцЛЩФ¶і¬КµМеѕјГРиЗ󣬴ЯЙъБЛѕЮґуµДЧКІъјЫёсЕЭДєНёЯёЬёЛЎЈ¶шТ»µ©»х±ТХюІЯЧЄПтЈ¬РЕУГА©ХЕОЮ·ЁіЦРшЈ¬ЕЭДіцПЦЖЖГрЈ¬ѕјГКЬµЅЦШґґЈ¬ЗТУ°ПмЙоФ¶ЎЈµюјУИЛїЪємАыПыК§Ј¬јјКхґґРВ·Е»єЈ¬ИХ±ѕі¤ЖЪЗ±ФЪѕјГФцЛЩПВРРЈ¬ХвіЎУЙ»х±ТХюІЯНЖ¶ЇµДОЈ»ъИґОЮ·ЁЦ»ТАїї»х±ТХюІЯєНІЖХю·ўБ¦ЅвѕцЎЈ »ШµЅОТ№ъЈ¬2010ДкєуОТ№ъИЛїЪємАыПыК§Ј¬ґОґыОЈ»ъєуОЄБЛґЩЅшѕјГ¶шґуБїН¶ИлµДН¶ЧКФміЙОТ№ъЦЖФмТµІъДЬ№эКЈЈ¬ѕјГФцЛЩГжБЩПВМЁЅЧЈ¬ШЅРиИҐІъДЬЎўИҐївґжЎўЅµёЬёЛЎЈ µ«16Дк1јѕ¶ИОТ№ъРЕґыі¬ФцЈ¬M2»ШµЅ13%ТФЙПЈ¬µШІъёґЛХЈ¬ґш¶ЇВЭОЖёЦµИґуЧЪЙМЖ·јЫёс±©ХЗЈ¬НЁХНµЈУЗФЩПЦЈ¬ХвЖдКµТІКЗ»х±ТїнЛЙНЖ¶ЇµДґуБїБч¶ЇРФЅшИлКµОпЧКІъµД№ККВЈ¬УлИХ±ѕЕЭДѕјГјё¶аПаЛЖЎЈ µ«ИХ±ѕѕСй±нГчЈ¬»х±ТХюІЯІўІ»ДЬЅвѕцѕјГФцЛЩПВ»¬µДёщ±ѕЈ¬ёДёпІЕКЗі¤ѕГЦ®јЖЎЈґЛЗ°ИЁНюИЛКї·ўСФТІ±нГчБЛУГїнЛЙґМј¤РиЗ󣬻бНЖЙэёЬёЛЎўФцјУПµНіРФ·зПХЈ¬ОТ№ъХюІЯїЙДЬЧоЦХИФКЗТЄ»ШµЅ№©ёшІаёДёпµДЦО±ѕЦ®В·ЙПЎЈ

Х®КР·ЅГжЈ¬РиЗуґМј¤єН№©ёшІаёДёпХвБЅАаХюІЯ¶ФЖдЧЯКЖµДУ°ПмЅШИ»І»Н¬ЎЈґУИХ±ѕѕСйАґїґЈ¬ЕЭДѕјГК±ЖЪѕјГѕ°Жш¶ИёЯЈ¬1986-1989Дк10ДкЖЪ№ъХ®КХТжВКТІёъЛжѕјГЛ®ХЗґ¬ёЯЈ¬µ«КЗ1990ДкєуЈ¬ЛжЧЕОЈ»ъјУЦШЈ¬ѕјГПВ»¬Ј¬НЁЛхјУѕзЈ¬№ъХ®КХТжВКЦ𼶶шПВЈ¬Ц±µЅµ±З°ЅшИлёєАыВКЗшјдЎЈ ¶ФУЪОТ№ъХ®КРЈ¬Из№ы16ДкХюІЯИФКЗТФРЕґыА©ХЕЎўОИФці¤ґМј¤ОЄЦчЈ¬ДЗГґ¶МЖЪДЪѕјГНЁХНїЙДЬёДЙЖЈ¬і¤Х®КХТжВКГжБЩЙПРРЈ¬µ«µШІъ·±ИЩєНХ®Ос¶С»эТІОЈ»ъ·зПХЈ¬Из№ыПЭИлРЕУГЅфЛхЈ¬ДЗГґїЙДЬПсИХ±ѕТ»СщЈ¬№ъХ®КХТжВКЧоЦХПтµНО»ПВРРЎЈЈЁµ±И»Ј¬Из№ыІЙУГ»х±Т»Ї·ЅКЅ»ЇЅвХ®ОсЈ¬№ъХ®КХТжВКЅ«ёъЛжОпјЫЙПРРЈ© Из№ы16ДкХюІЯЧЄПтёДёпЈ¬ѕјГґМј¤јхИхЈ¬УРЦъУЪНЁХНФ¤ЖЪЅµОВЈ¬АыВКХ®КХТжВКПВРР·щ¶ИёъЛж»щ±ѕГжЈ¬¶шРЕУГ·зПХКН·ЕЅ«К№µГРЕУГАыІоЧЯА©ЎЈµ«ОЮВЫДДЦЦХюІЯЈ¬Х®КР¶јРиТЄ№ШЧўГА№ъјУПўЎўИҐёЬёЛµИ¶ФБч¶ЇРФµДУ°ПмЎЈ5ФВТФАґЈ¬АґЧФ»щ±ѕГжЎўХюІЯГжєНЧКЅрГжµД¶аїХТтЛШЅ»ЦЇЈ¬Х®КРЅчЙчОЄЙПЎЈ ОДХВАґФґЈєОўРЕ№«ЦЪєЕКАЅзѕјГЖАВЫ |

Па№ШОДХВ

ИХ±ѕОДАЦУАґµЪ¶юО»Ў°ЛДґъДїЎ±ИЛРОЗІ¤¤Н©Цсї±К®АЙ

ѕ©¶јЙијЖК¦НЖіцїЙіЦРшєН·юЈ¬К№УГ»ШКХЛїісєНЦІОпИѕБП

ёиОијїНЕМеЎ°РВКАґъЎ±Жф¶ЇИ«ЗтСІСЭЈ¬ИЪєППЦґъТфАЦєНґ«Ні±нСЭ

ИХ±ѕОД»ЇМьЖф¶Їґ«Ні№¤ТХКэЧЦ±Ј»¤јЖ»®

ИХ±ѕУЈ»ЁјѕСУі¤Тэ·ўИИТй

ИХ±ѕІиµАёґРЛОьТэДкЗбИЛ

ИХ±ѕЖпіµРлФЪ»ъ¶ЇіµµАЧуІаЖпРР

ИХ±ѕИЛїЪІ»¶ПјхЙЩЈ¬Е®¶аДРЙЩЈ¬АПБд»ЇСПЦШЈ¬ХжКµЗйїцБоИЛµЈУЗ

ИХ±ѕТ»ЛВГнЈ¬Ѕр±М»Ф»НЈ¬±»УюОЄЎ°НБєАЎ±

ИХ±ѕ96ЛкДб№ГЈ¬ХыМміФИвєИѕЖіБДзДРЙ«Ј¬±лє·ИЛЙъІ»РиТЄ№э¶аЅвКН

ИХ±ѕµДЖ¶ё»ІоѕаОЄєОХвГґРЎЈї

ґуЪжНтІ©јНД԰Ў°ємТ¶ЅЪЎ±їЄД» ємТ¶УлИХКЅНҐФєЅ»Па»ФУі

ІЭјдГЦЙъЧчЖ·ББПаЎ°ЛДТ¶ІЭЎ±

ИХ±ѕОчУСЎўНиѕ®ГЗКЗИзєО¶ФґэЧФУРЖ·ЕЖµДЈї

ИХ±ѕОчУСЎўНиѕ®ГЗКЗИзєО¶ФґэЧФУРЖ·ЕЖµДЈї

Т»±ѕКйБЛЅвИХ±ѕИЛСЫЦРµДЎ°ЛЅЙгУ°Ў±

38МхАдЦЄК¶Ј¬ИГДгёьјУБЛЅвИХ±ѕ

ИХ±ѕОЁТ»ґж»о1442Д깫˾Ј¬ґУЛеіЇµЅПЦФЪЈ¬Ц»ЧцТ»ЦЦЖ«ГЕТµОсЈ¬ТАИ»Зїґу

ОЄКІГґИХ±ѕµДіцЧвіµЙПЕј¶ы»бїґµЅЎ°SOSЎ±Јї

ОЄКІГґИХ±ѕ№¤РЅЅЧІгТІДЬЧЎ¶А¶°Ў°СуВҐЎ±Јї

96ЛкµДИХ±ѕДб№ГіФИвТыѕЖЈ¬іБГФДРЙ«Ј¬±лє·µДИЛЙъІ»РиТЄЅвКН

ґ¦Е®ВКі¬ёЯµДИХ±ѕЈ¬ХжКЗТ»ёцµНУыНыµДЙз»бЈї

ѕјГёЯФці¤Ј¬ИХ±ѕЕ®РФОЄєО»ШјТЧцЦчёѕЈї

ИХ±ѕИЛКЗИзєО±ЈіЦЅЎїµµДЈї4ёцЎ°РЎГШѕчЎ±¶аС§П°Ј¬»т°пЦъЙнМеі¤КЩ

ОЄєОИХ±ѕРФН¬ТвДкБдЦ»УР13ЛкЈї