|

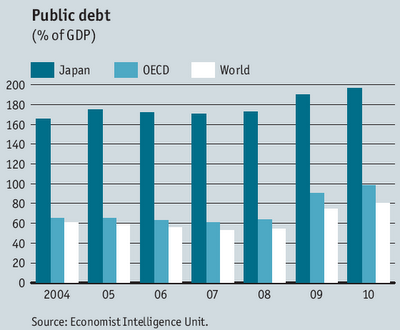

在金融世界,有许多书面道理无法解释的奇特现象,日本的政府债券即为一例。日本是全世界负债最高的政府之一,其公共债务高达国民生产总值的200%左右(美国中央情报局在2011年的估计),和津巴布韦相当(230%),高于深陷债务危机的欧洲诸国如希腊(165%)、爱尔兰(108%)和意大利(120%)。

图:日本公共债务与世界其他地区比较

然而,日本政府却比这些欧洲政府幸运得多,可以用极低的利率(10年期债券殖利率目前低于1%),从金融市场上借债以弥补其财政赤字(相比较而言,希腊的10年期债券殖利率高达27%),同时日元还被视作避险资产,屡屡在金融市场动荡不安的时候,成为众多投资者青睐的货币(如2008年的金融危机)。

对于日本政府在如此高负债的情况下,仍能享受极低利率这个令人费解的现象,有过许多解释。比如有些经济学家认为,这主要是日本政府的债务多为本国人购买(超过90%),同时日本是贸易顺差国,其外汇储备仅次于中国,并且在过去几十年积累了大量的海外净资产。由于其高额的政府债务都是以日元计,因此只要日本央行肯发行足够的日元,就不存在赖账的风险。再加上日本已经多年处于通货紧缩的状态,即使债券只给出1%的利息,在物价下降的环境下,持有债券还是可以保住购买力,对投资者来说比较划算。

上述这些解释应该说都有一定的道理,可能也部分解释了为什么过去几十年,日本债券价格持续坚挺的原因。但是其中有一些因素在最近也开始发生变化,从而提高了日债价格逆转的可能性。

这个变化主要要从日本去年的地震海啸说起。由于地震引发海啸,并且导致福岛核电站的核泄漏,日本政府决定关闭全国所有的核电站。这样一来,全国的能源供应只能依靠传统的煤和天然气发电。日本由于自身自然资源的匮乏,只能依靠进口来获得这些能源原料。从核电站关闭的决定实施以来,日本每个月的天然气、煤和石油进口连续上升,导致原本的贸易顺差转变为当前的贸易逆差。对于以出口为导向的日本经济来说,这不啻为一个巨大的逆反。

在可预见的将来,日本应该会继续依靠能源进口来满足其国内的能源需求,日本的贸易逆差因而不太可能在短时间内发生变化。在这种情况下,日本的财政状况以及政府债券的安全性就值得担心了。

首先是日本的老龄化问题。自从20世纪80年代以来,日本人口增长率逐年下降。到了2004年后,其人口增长率更是跌入0以下,也就是说日本的总人口从那时候开始不增反降。在短时间内,日本的生育率不太可能有大幅度的增长,而日本对外来移民一向不太欢迎,因此总人口下降的趋势应该还会继续,这就意味着日本人口的平均年龄将会逐年递增。一般来说随着人口的老化,对政府医疗保健的依赖会增加,消费倾向则会减少。这两个因素加在一起,则可能导致日本未来几年的经济不足以由消费拉动,政府收入很可能会下降,支出却增加,因此财政缺口日益扩大。为了弥补这个财政缺口,政府将不得不举借更多的债务,导致债上加债。

由于日本政府目前已经背负了高额债务,其利息费用本身就是对政府一项极大的负担。以目前1%的殖利率来算,日本政府每年的利息支出,占了政府预算的25%左右。也就是说,日本债券的利率每上升1%,政府预算中就要有四分之一用于支付债务利息。无怪乎有经济学家提出警告,日本的政府债务随时都有雪崩的可能。

从当前情况来看,金融市场对日本政府的偿债能力还是比较有信心的。但是上文提到的核能危机引发的贸易逆转,很可能会成为压垮日本政府高额债务的最后一根稻草,引发日元和债券双贬值,到时候日债的长期利率如果开始上涨,就可能引发一系列的连锁反应,导致灾难性的后果。虽然这个过程何时发生还难以预测,但是广大金融投资者应该做好应对这一事件发生的可能性的准备。 |

日本在如此高负债的情况下仍能享受极低利率令人费解

文化录入:贯通日本语 责任编辑:贯通日本语

相关文章

日本文乐迎来第二位“四代目”人形遣い桐竹勘十郎

京都设计师推出可持续和服,使用回收丝绸和植物染料

歌舞伎团体“新世代”启动全球巡演,融合现代音乐和传统表演

日本文化厅启动传统工艺数字保护计划

日本樱花季延长引发热议

日本茶道复兴吸引年轻人

日本骑车须在机动车道左侧骑行

日本人口不断减少,女多男少,老龄化严重,真实情况令人担忧

日本一寺庙,金碧辉煌,被誉为“土豪”

日本96岁尼姑,整天吃肉喝酒沉溺男色,彪悍人生不需要过多解释

日本的贫富差距为何这么小?

大阪万博纪念公园“红叶节”开幕 红叶与日式庭院交相辉映

草间弥生作品亮相“四叶草”

日本西友、丸井们是如何对待自有品牌的?

日本西友、丸井们是如何对待自有品牌的?

一本书了解日本人眼中的“私摄影”

38条冷知识,让你更加了解日本

日本唯一存活1442年公司,从隋朝到现在,只做一种偏门业务,依然强大

为什么日本的出租车上偶尔会看到“SOS”?

为什么日本工薪阶层也能住独栋“洋楼”?

96岁的日本尼姑吃肉饮酒,沉迷男色,彪悍的人生不需要解释

处女率超高的日本,真是一个低欲望的社会?

经济高增长,日本女性为何回家做主妇?

日本人是如何保持健康的?4个“小秘诀”多学习,或帮助身体长寿

为何日本性同意年龄只有13岁?