|

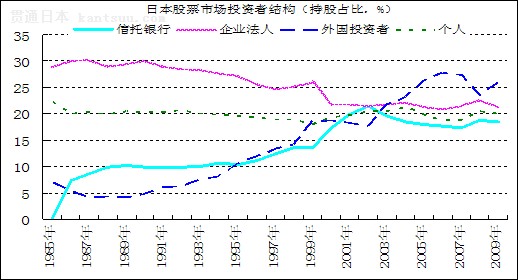

二、日本养老金制度发展的历史变革 (一)从“恩给”制度到“国民皆年金” 早期日本的国民年金、共济年金和厚生年金之间彼此独立,每个制度都有不同的适用对象,整体上实现了“国民皆年金”。日本养老制度可追溯至明治维新时期对军公教人员的“恩给”制度,后来逐步发展为各类“共济年金”组织。年,日本制定了《劳动者年金保险法》,该年金制度只以民间企业的男性劳动者为参保对象。年,日本将“劳动者年金保险”改名为“厚生年金保险”,参保范围扩大到企业职员和女性劳动者。年,日本制定了《厚生年金保险法》,该保险制度依然不包括农林渔业的从业人员和个体经营人员等。年,日本制定了《国民年金法》,该年金制度把参保对象扩大到农林渔业的从业人员和个体经营者等自营业者。由此,三个养老制度分别覆盖不同的参与群体,整体上实现了国民全覆盖。 日本养老制度形成了三大制度、八大体系分立的格局,“碎片化”特征显著,各个制度分属不同的政府部门主管。八大体系包括国民年金、厚生年金,以及六种不同参保群体的共济年金组合。各项养老金制度的领取资格、养老待遇、国库负担率各不相同,容易产生退休金重复给付或得不到给付等待遇不公问题。由于参保人数较少和某些产业渐入衰退期,国民年金和共济年金的负担率越来越高、难以为继。同时,日本政府已经预期到人口老龄化即将到来,防患于未然,需要把负担率各异的各项养老制度整合成一个更加坚实的基础养老金制度,改革势在必行。 (二)统一性基础养老金制度的确立 1986年,日本开始实施《国民年金法》,这是日本养老制度改革的里程碑事件,构建了日本现行的三层次养老体系。新修正的《国民年金法》,将国民年金的适用范围扩大至岁以上、岁以下的国民均必须参加,成为全体日本国民的基础公共年金制度。新法将各自独立运作的公共年金制度整合、打通,新设立一个一元化的基础性制度。同时,维持旧制度的连续性,在第一层国民年金的基础上,维持与收入挂钩的厚生年金和共济年金。此时,国民年金每年均等给付,建立在现收现付的基础上,由全民共同承担。本次改革后,日本原来长期分立的三大养老制度开始统筹调剂,匡正了制度间的不平等差距,消除了产业结构兴衰对原有分立制度的冲击,更实现了更大范围的社会互助和保障,并为高龄化社会的到来做好了准备。 (三)为应对快速老龄化而不断进行的养老改革 90年代以来,人口快速老龄化和经济衰退致使日本公共养老金的收支状况日渐恶化,政府被迫多次实施养老制度改革。2000年月,日本政府颁布《厚生年金保险法》、《国民年金法》等部有关养老金制度改革的法案,对年金的保险费缴纳和领取制度进行大幅度的改革,旨在减轻国家财政负担。在开源方面:一是将按月工资收取养老保险费改为按年收入,把雇员奖金纳入缴费基准;二是设立青年学生年保险费的追纳补交制度;三是延长缴纳养老保险费的年龄,引入在职老年人养老金制度。在节流方面:一是厚生养老金给付额度削减5%,降低待遇计算系数;二是提高厚生养老金的给付年龄,年至年,逐步将领取养老金的年龄从岁提高到岁。 2004年政府进行了以确保公共养老金财源的持续性为目的的大力度改革,重点修改了保险费的缴纳额和保险金的给付标准。主要措施有四条:一是从法律上明确了年内养老金待遇与缴费的状况要基本保持平衡,确保待遇水平的下限要高于就业人员平均收入的50%以上;二是逐步提高保险费率后并固定不变,厚生年金费率从年起每年提高0.354% ,到年提高到18.3%;国民年金的月定额缴费从日元逐渐提高到年的日元,此后保持不变;三是改变养老金的调整机制,既使平均工资增长,只要在职职工减少,养老金就将下调;四是提高国民年金中的国库负担比例,在年至年间逐步从1/3提高到1/2。 (四)日本版(K)计划出台 随着经济发展,日本传统的终身雇佣制开始瓦解,国际会计准则在日本逐步采用,促使养老金会计向权责发生制转变,新型的可携带的个人账户型养老金计划在日本开始出现。2001年月,日本国会通过了《缴费确定型年金法案》(亦称日本版(K)计划),年月该法正式生效。缴费确定型(DC型)年金分为企业型和个人型两种形式,个人型主要为自雇者设立的,也就是国民年金的第一类参保者,其缴费由参与者自行负担。倘若企业没有向雇员提供其他类型的企业年金,其员工也可参加个人型计划,类似于美国的IRA(个人退休账户)计划。企业型计划是以企业为基础的DC型年金,由提供厚生年金的企业单位单独或共同实施,缴费全部由雇主承担。 日本版(K)计划的出台开启了日本企业年金从传统的DB型计划向DC型计划转变的序幕,但是,其制度本身还有待进一步改革与完善。与美国的DC型计划相比,日本DC型年金存在着诸多问题:一是日本企业型DC计划规定只有雇主缴费,而美国采取的是雇员缴费加雇主配套缴费或雇主自愿缴费的模式。二是缴费限额过低,降低了对参加者的吸引力。如,日本企业DC计划的年最高缴费额为日元(无其他企业年金时)或日元(存在其他企业年金时),自雇者参加个人型DC计划的缴费限额为日元;而美国(K)计划的最高缴费限额达到万美元。三是日本DC型养老计划严格限制了参保对象的范围,已参与收益确定型计划的雇员、公务员、雇员的无收入配偶都不能参加个人型缴费确定型年金;而美国只要符合收入条件的公民都可参与个人退休账户(IRA)计划。日本(K)计划存在的诸多问题,限制了其发展。 三、日本公共养老金投资失败的教训 (一)公共年金通过“财投计划”投资出现大量呆坏帐 在年以前,日本公共年金资金一直被政府用于一个称为“财政投资融资计划”(简称“财投计划”)的政策性金融体系。日本公共年金的收入除了保费收入外,还来自国家一般转移支付、历年结存资金的运营收入等方面。上世纪年代至年代,日本经济维持高速增长,人口年龄结构又很年轻,使得公共年金的积累速度较快。截至年月末,公共年金的滚存余额约有万亿日元,占GDP近30%,是世界上最大的养老储备基金之一。据日本学者的估算,日本几十年积累的养老金储备资金的一部分变成了呆坏账,主要原因在于“财投计划”资金运作和投资的失败。 二战后,“财投计划”事实上成为了日本政府的“第二财政”。“财投计划”是政府通过把邮政储蓄、公共年金、简易生命保险等不同渠道筹措的公共性有偿使用的资金作为原始资金,按照国家的决策导向和政策目标,投向经济和社会发展的各个领域。年代以前,“财投计划”在促进日本基础设施建设、产业发展以及社会资本形成等方面发挥巨大作用。进入年代后,“财投计划”的投融资目标开始转向生活、住房、社会福利以及中小企业发展等领域,规模日益膨胀。日本经济陷入“失去的十年”之后,“财投计划”的弊端开始显露。据测算,截至年末,呆坏账占“财投计划”总资产的比重高达75%,约为万亿日元。其中,粗略估算公共年金的投资损失在万亿日元。 “财投计划”失败的主要原因在于管理和投资体制上的弊端。一是政府主导的运作机制使得资金大多投向经济效益较差的项目;二是缺乏必要的监督机制,投资很容易被用于政治目的;三是被投资的财投机构的资产负债表极其不透明,不利于有效的监督和管理;四是地方政府的投资冲动很大,产生“预算软约束”问题,最终坏账只能由中央政府来解决。 (二)公共年金投资股市生不逢时 公共年金在资本市场上的投资也遭遇失败,股市泡沫破裂直接导致其市场投资组合大幅缩水。从年开始,“财投计划”开始通过“年金福祉事业团”将一部分年金资产投向资本市场。从年至年,公共年金投向资本市场的资金达到万亿日元,约占整个公共年金资产的20%。按政策规定,公共年金的投资组合遵从5:3:2的比例原则,即:投资于国债等固定收益类金融工具不少于50%,投资于国内股票和国外流动性金融工具的份额各限定在30%以内,投资不动产在20%以内。公共年金正巧在日本股市形成泡沫化的阶段入市,在年股市泡沫破裂之后,公共年金资产大幅缩水,年间其投资股市的累计亏损达2.3万亿日元。 (三)公共年金投资失败加重了政府的财政负担 公共年金的投资失败不仅阻碍着日本经济的复苏,还对未来公共财政支出产生巨大的压力。在金融系统坏账中,“财投计划”造成的财政损失大约为78.3万亿日元,远远超过了整个银行业的信贷损失(一般估计为万亿日元),成为阻挡日本经济复苏的重要障碍。由于公共年金存在着巨额坏账,当公共养老金收不抵支、需要动用养老储备资金时,势必会恶化政府的财政收支状况。养老储备金制度不仅未能发挥应有的缓冲作用,反而进一步加重了政府的财政支出,最终又会由企业和国民买单,进而对日本经济竞争力产生不利的影响。 四、日本养老金体系与资本市场关系的现状 (一)养老基金占日本股票市场的投资比重较小 日本传统上“银企大财团”式的产业结构使得银行和企业成为资本市场上最大的投资群体。作为银行主导型的金融体系,日本资本市场的证券化率远不如英美等国。截至年末,日本东京股票交易所总市值为3.83万亿美元,证券化比率仅为70.01%,而同期美国证券化比率高达118.4%。自上世纪年代末日本股市泡沫破裂之后,外国投资者逐渐成为日本股市最大的投资者。截至年末,日本股票市场前四大投资者分别为外国投资者、企业法人、个人投资者和信托银行,他们的持股市值占总市值的比例分别为26.0%、21.3%、20.1%和18.4%,四者持股比例基本相当。养老基金(公共养老金和企业年金)持股市值占总市值的比重不足9.0%,对股市的影响较为有限。 图:日本股票市场投资者结构变化图

资料来源:东京证券交易所 |

日本养老金体系与资本市场

文化录入:贯通日本语 责任编辑:贯通日本语

相关文章

日本老人的饮食方案或许能够解释他们长寿的原因

日本70岁以上老人热衷健身俱乐部

日本成人尿布的销量首次大幅超过婴儿尿布

日本从1981开始引进“以房养老”的概念

日本老人护理将迎来机器人时代

日本100岁及以上老人的总数今年有望创新高

78岁日本老人山中迷路 靠巧克力存活20天终获救

日本65岁及以上的老年人2060年可望占总人口近四成

东京向所有独居老人送调查问卷确认生死及生活情况

日本65岁及以上的老年人2060年可望占总人口近四成

日本60岁以上的人群掌握着全国个人资产的一半

日本老年人口比例创历史新高 占总人口23.3%

日本115岁老人每天吃八分饱

日本老年人更倾向于稳定的居住环境

每年日本有超过1.5万65岁以上的空巢老人在孤独中死去

谈日本社会老年化后的“孤独死”

日本的“少子高龄化”一直是一个严重的社会问题

日本部分老人犯罪只为进监狱养老

日本老人开“疗伤”博客日点击超2万

日本孤独死亡的人数正不断上升

东京老人号召老年人吃光福岛大米

日本老人鼓励年长者消费福岛大米 以保护青少年健康

日本困境:老欲养,谁来养?

抗衰老研究获突破性发现 日本人寿命或延长至108岁

可雇用老年人的日本企业不足半数