打印本文

打印本文  关闭窗口

关闭窗口 养老系列4|日本养老金制度的发展

银华基金FOF投资管理部

日本的养老体系也是“三大支柱”体系,第一支柱是国民年金和厚生年金,第二支柱为企业自愿加入的保险计划,第三支柱为个人自愿加入的保险计划。日本的养老保险统称为年金,日本养老制度起源很早,可追溯到明治时期的“恩给制度”,自20世纪70年代正式步入老龄化社会以来,养老制度经历了一系列的改革,如今形成了如表1所示的三支柱体系。

表 日本养老保险三支柱

资料来源:中国基金业协会、 宋凤轩,张泽华.日本第三支柱养老金资产运营管理评价及借鉴[J/OL].社会保障研究:1-10[2019-12-22].

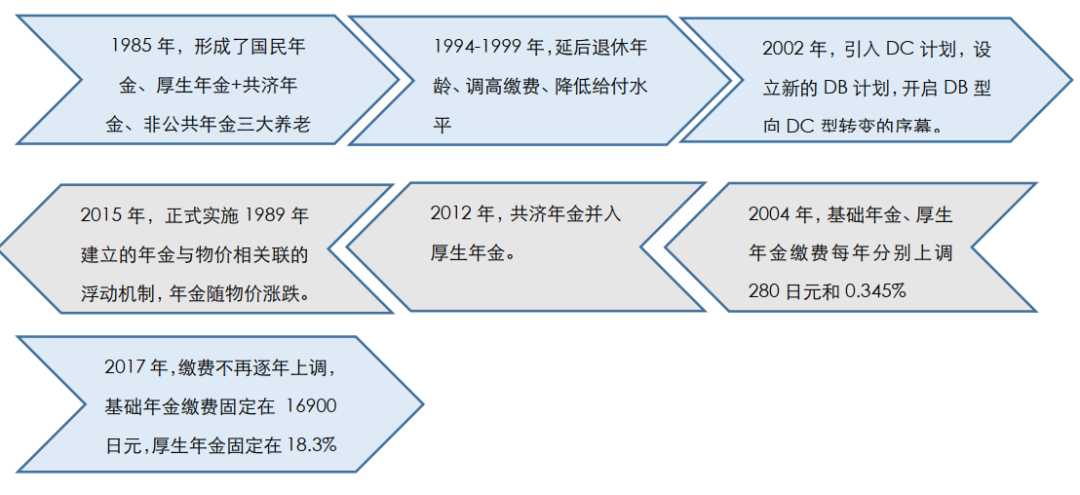

1994年日本老龄化程度已达14%,1990-2000年,房产泡沫破裂,日本经济形势严峻,养老金制度以延后退休、调高缴费和降低给付为改革方向。旧的DB计划以厚生年金基金为代表,该计划规定企业需要达到5.5%的收益,在经济衰退期出现了资金无法收回、基金崩盘的现象,于是2002年日本政府参考欧美的企业年金制度,设立了新的DB计划,并引入DC计划,开启了待遇确定型计划向缴费确定型计划转变的序幕。

图 日本养老金制度发展历程

1

第一支柱:公共养老金(国民+厚生)

国民年金为基础年金,20-60岁的国民强制参加,自2017年起缴费固定在16900日元/月,由国家和个人各负担一半的费用。该年金基本覆盖了全日本所有人口。

厚生年金则按收入的一定比例缴费,自2017年起缴费率固定在18.3%,雇员超过5人的企业强制参加,由员工与所在单位各承担一半(9.15%),此外,雇员的无工作的配偶(家庭主妇)被强制要求加入国民年金,缴费从雇员的工资中一并扣除。

2015年以前,企业员工加入的保险称厚生年金,公务员、教师等加入的保险称共济年金,2015年后,二者并轨。

01

基金规模

第一支柱统称为公共养老金,规模较大。公共养老金由厚生劳动省监管,2001年其成立的日本政府养老金投资基金(GPIF),对发放养老金之后的盈余资金进行运用管理,负责养老金的保值增值。截至2019年6月,GPIF资产规模为160.7万亿日元,约占2018年日本GDP的比值为29%。

02

资产配置

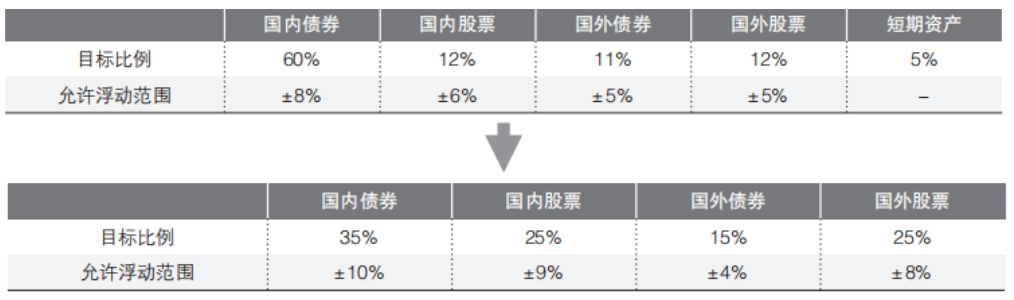

GPIF成立以来的资产配置逐渐向较高的风险偏好转变。GPIF成立之初投资风格偏保守,以境内债券为主要投资标的,为了扩大资金收益,以应对随着老年人口增多而愈发严重的养老资金积累不足问题,2013年起,厚生省放宽了对养老保险的投资渠道限制,逐渐调整资产配置目标。2015年4月,国内和国外的股票相对债券的目标比例有了大幅的提升,具体如表2所示。GPIF是全球规模最大的养老基金,但由于期初投资风格保守,规模增速呈下降趋势,并以政府注资为主要增长来源,2011年后,GPIF的规模增长主要源于投资收益,2009-2018年的年化收益率约为5%。GPIF投资以被动投资为主,以复制指数的表现为主要目标,国内外的股票和债券中被投资的比例均在75%以上。

表 日本 GPIF 资产配置规定及变化

资料来源:《公共养老金资产配置、投资绩效和管理比较》(《上海保险》 2019 年第 4 期)

2

第二支柱:企业养老金计划(DB+DC为主)

日本的企业养老金计划与公共养老金规模基本平分秋色。根据OECD的报告,截至2017年末,日本私人养老金(企业养老金+个人养老金,不包括一次性退职金)的资产规模为1.4万亿美元(约合150万亿日元),与2018年日本GDP的比值为28%。而个人养老金计划开始时间较短,规模较小,2018年的规模均仅占GDP的0.3%。

2002年以前,日本的企业年金基本都属于规定收益的年金,可分类到DB型计划中。厚生年金基金、合格退职金皆属此类。这些养老计划都基于较高的预定投资收益率而设,在房产泡沫破裂后出现基金出现崩盘局面。加上雇员工作变动时养老金转移存在困难,在经济动荡和失业率升高的背景下,已经不能适应环境的要求,因此,合格退职金、厚生年金基金已相继停止。2001年,日本参照欧美企业年金制度设置了新的确DB计划。同年,确定缴费型计划(DC计划)也开始设立。目前DB计划仍占企业养老金计划的大多数,但是许多企业已开始由DB型企业年金开始向DC型转型。

01

厚生年金基金(已停止)

厚生年金基金于二战后建立,由于战后的通胀及经济混乱,厚生年金无法保障退休人员的收入,厚生年金基金成为了厚生年金的重要补充。年金缴费原则上由企业和个人对半分担,由于企业方用于支付厚生年金所负担的费用可全部计入损失,税收条件上有一定优惠,所以资金基本由雇主垫付。该基金既作为企业年金支付给劳动者,也替代厚生年金支付给劳动者,无论市场投资收益如何,企业都需要保障替代厚生年金部分有5.5%的收益率,同时作为企业年金部分的待遇不得低于替代年金部分的30%,属于待遇确定型计划。它曾一度成为日本企业吸引人才的重要砝码,但1990年后,房产泡沫破裂,投资收益大幅缩水,经济长期不景气,2000-2002 年间收益甚至为负数,厚生年金基金难以为继。2014年4月1日起,日本政府不再批准建立新的厚生年金基金。

02

合格退职金(已停止)

合格退职金制度是中小企业版的厚生年金基金制度。因为后者仅满足一定规模条件的企业方可设立。合格退职金也拥有税收优惠,只要满足一定的合格条件,企业方可以将用于支付退职金的资金积存全部计为损失,在税前扣除。不过由于在信息公开、权益保护方面存在一些问题,2002年4月开始日本停止设立新的合格退职金,并在2013年3月废止了该制度。

03

新确定给付型年金(DB计划)

2001年,日本参照欧美企业年金制度设置了新的DB计划,具体分为基金型和依据劳动关系而成立的契约型两种,可以相互转换,也可以转换成其他类型的年金,相比过去的DB计划有较高的灵活性。且仍然有一定的税收优惠,当基金积累不足时可增加缴费,所追加的缴费仍可以全部计入企业的当期损失。

04

确定缴费型计划(DC计划)

同年,日本借鉴美国401(k)计划,建立了企业型DC计划,该计划被称为日本版 401(k)。雇主缴费部分算作损失进行扣除,扣除额度有限额,若雇员仅参加企业型DC计划,每月最高限额5.5万日元;若雇员同时参加了企业型DC计划和待遇确定型DB计划,每月最高限额为2.75万日元。2011年之前,企业型DC计划不允许雇员缴费。2011年8月之后,允许雇员缴费,雇员缴费部分也可进行税前扣除,但需要满足的要求是雇员和雇主缴费总和每月不得超过5.5万日元,且雇员缴费额度不能超过雇主。

参与DC计划的职工以个人名义建立账户,个体经营者则可以根据需求建立个人账户缴纳企业养老金。由于是个人账户,因此可比较方便地随着雇员的职业流动。DC计划明确了企业的年金负担额,资金的运行风险和盈利完全由个人承担,把企业从支付养老金的巨大压力下解脱了出来。目前DB计划仍占企业养老金计划的大多数,但是近年由于制度改革的变化,许多企业已开始将DB 计划向DC 计划进行转换。

05

一次性退职金

(Lump-sum Severance Benefit,LSSB)

在企业养老金中,还在一个非常重要的养老计划,即一次性给付的退职金制度(LSSB),该制度拥有延迟工资的性质,雇员无需事先缴款。由于日本的企业年金并没有十分完善的信息披露制度,日本政府对也没有对该计划进行监督,相关信息公开的并不多。截至2018年底,有77.8%的日本企业拥有退职金制度,根据日本养老金专家高山宪之的说法,退职金制度提供了日本雇员75%以上的退休后收入。

06

中小企业退职金共济制度(Chutaikyo)

为了帮助中小企业建立退职金制度,日本于1959年建立了中小企业“工人退休津贴共济基金”,由厚生劳动省监管下的独立法人员工退职金共济机构(Organization for Workers Retirement Allowance Mutual Aid)负责管理。雇主承诺每月向每个雇员的账户缴纳5000-30000日元[10],由该机构负责投资。截至2018年3月末,有36.7万家企业的34万雇员加入了这项计划,运作资产4.8万亿日元。为鼓励中小企业建立Chutaikyo,日本政府还向新建立计划、主动增加缴费的雇主提供短期财政补贴。雇员退休后,可直接从员工退职金共济机构获取退休金。(资料来源:中国基金业协会)

3

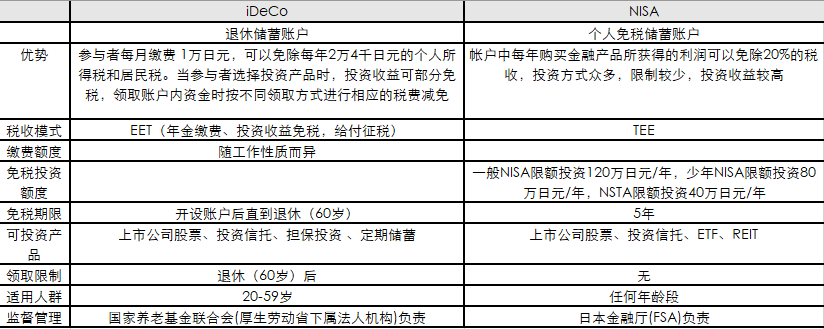

第三支柱:个人养老金计划

第三支柱为个人自愿加入的计划,包括2001年引入的个人型DC计划(iDeCo)和2014年开始的个人储蓄账户计划(NISA)。由于日本公共养老金计划的替代率(退休后的养老金与退休前工资水平之间的比率)仅为40%,与OECD国家63%的平均水平存在较大差距,因此,为了提升替代率,日本私人养老金的发展比较迅速。将私人养老金计划考虑在内,日本的养老金目前的替代率为64%,略低于OECD国家69%的平均水平。

01

iDeCo

iDeCo是具有税收优惠的退休储蓄账户,规模占比尚小,但发展速度较快。2018年iDeCo规模达1.62万亿日元,占GDP的0.3%,规模增速呈下降趋势,2018年接近20%。

该计划与第二支柱中企业型DC计划形成相互补充,覆盖20-59岁的所有在职雇员、个体户、自由职业者及家庭主妇,由国家养老基金联合会(厚生劳动省下属法人机构)负责监管。参与者建立退休储蓄账户,账户内的投入资金免税(Exempting),投资收益免税,领取账户内资金时收税(Taxing),可按不同领取方式进行相应的税费减免。必须正常缴纳国民年金才可以参加iDeCo计划,否则无法继续在iDeCo计划账户下进行养老金投资。但是之前已投入的资金仍可正常投资使用。参与者加入iDeCo的最低限额为5000日元,最高限额依据国民养老保险的划分方法分为三类,日本厚生劳动省负责监管该养老金计划,下属的国民基金联合会、运营管理机关、受托机关以及产品提供机关负责日常的相关业务。

由于投入资金及收益用以保障养老生活,因此在金融产品的供给类型和投资方面较为保守,规定可投资的金融产品可分为三类:保险类(生命保险和损失保险)、投资信托类、储蓄类(担保投资和定期储蓄)。2017年投资信托占比最高,达到约6416万日元,占总投资资产比重的39.5%,其次是储蓄类,达到6059万日元,占比37.3%。最后是保险类,约为3695万日元,占比22.8%。

图 iDeCo规模及增速

资料来源:宋凤轩,张泽华.日本第三支柱养老金资产运营管理评价及借鉴[J/OL].社会保障研究:1-10[2019-12-22].

02

NISA

NISA是具有税收优惠的个人储蓄账户,是为了鼓励年轻人为养老而做投资和储蓄而设置的。规模尚小,发展速度很快。自2014年建立以来,NISA申请账户人数年均增长36%,2018年NISA的资产规模为1.57万亿日元,增速逐年下降,2018年在25%以上,2019年6月,NISA规模为1.76万亿日元,占2018日本GDP的0.33%。

根据日本金融厅2019年的报告,按日本60岁以上的人口中将有25%可以活到95岁推算,除国家基本养老金外,每位日本国民需要自行准备2千万日元(约合128万人民币)来满足老年生活的基本开销。因此政府建议民众在工作时就开始着手做金融投资,NISA便是为鼓励日本年轻人为养老生活做提早准备而开设的免税个人投资账户。日本当前资本利得税为20.315%,因此免税账户非常具有吸引力。2014 年开始的一般个人储蓄计划规定20岁以上的日本居民可以向金融机构申请开设一个账户,在该账户中的股票、ETF以及房地产信托投资基金(REIT)等的收益前5年均可免税,每年投资限额120万日元。2016年开始的少年储蓄计划针对 0-19年的少年人,每年投资限额80万日元。2018年开始的小额累积投资免税计划支持长期投资,免税期20年,每年投资限额80万日元。

图 NISA规模及增速

资料来源:宋凤轩,张泽华.日本第三支柱养老金资产运营管理评价及借鉴[J/OL].社会保障研究:1-10[2019-12-22].

日本公共养老金规模约为私人养老金(不考虑规模一次性退职金)规模的46倍,私人养老金存在很大的发展空间。日本金融市场较我国更为成熟,拥有明确且严格的法律规范,同时还有专业的独立法人机构对日本的金融机构进行约束,这为私人养老金的管理提供了良好的环境。私人养老计划吸入的资金还可反过来进一步完善金融市场。

表 iDeCo和NISA对比

总结

日本养老金以公共养老金体系为主,GPIF(日本政府养老基金)为全球规模最大养老基金。成立以来,其资产配置逐渐向较高的风险偏好转变,目前国内外股票的持有比例可达50%,但不追求超越市场的收益,而是以被动投资为主,以复制指数的表现为主要目标。日本作为老龄化程度接近30%的国家,其公共养老金的替代率较低,仅为40%,与OECD国家63%的平均水平差距较大。因此,其私人养老金的发展较为迅速,投资范围较广,包括上市公司股票、ETF等。日本金融市场严格的法规与成熟的市场条件为私人养老计划的发展提供了良好的环境。

风险提示:本产品中“养老”的名称不代表收益保障或其他任何形式的收益承诺,本产品不保本,可能发生亏损。市场有风险,投资需谨慎。过往业绩并不代表未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金详情请仔细阅读基金合同、基金招募说明书和基金的风险揭示书。

注:七获金牛基金管理公司(评奖机构:中国证券报;获奖时间:2006.2、2007.1、2008.1、2010.5、2011.4、2018.3、2020.3)

打印本文 关闭窗口