打印本文

打印本文  关闭窗口

关闭窗口 日本工程机械行业发展的思考与启示

回顾日本工程机械行业60年:寻找似曾相识的投资曲线

日本工程机械行业随着日本经济变化分为两个发展阶段:第一阶段(1955-1990年)以投资为导向的高速成长阶段,共出现了五次投资周期(以基建+房产投资为主),对应着工程机械行业的五个景气周期。1990年日本“泡沫经济”破碎,日本国内公共投资需求和房产投资走向平稳,工程机械行业迎来调整,逐渐步入成熟周期。第二阶段(2000年至今)以更新需求为增长点,行业以七年为周期发展。日本工程机械产业变迁中有几个明显的特征:(1)挖掘机替代装载机的趋势;(2)小型挖掘机逐步崛起;(3)内需停滞,出口接力。

探索龙头小松制造所:两次化险为夷的经历,完成从量变到质变的过程

小松的成长历程是日本工程机械行业发展的缩影,目前小松已经跻身全球工程机械行业前列。在行业成熟之后公司克服了两次大的外部危机:(1)2001年左右,日本工程机械需求跌至1990年来新低,公司大刀阔斧地削减固定费用,裁撤人员、关停合并冗余的子公司,销售收入比与利润率一降一升,公司经营结构大大改善;(2)2008年的全球金融危机,公司果断选择停产和限产模式去库存,资金周转状况得到好转。

深思日本行业发展:内外兼修,重视核心技术积累

日本工程机械发展成功的内部因素主要有四方面:(1)兼顾国内外两个市场,并逐渐扩展业务领域,在内需下行后,迅速开启了国际化业务;(2)重视技术研发,提高产品技术水平并实现核心零部件国产化;(3)产品结构随着需求相机抉择,行业发展后期小型挖掘机逐步放量;(4)消化吸收先进技术,拓展海外市场寻求均衡。

借鉴成长之路:工程机械潜力仍待挖掘,更加期待存量时代的新周期

从城镇化阶段、投资体量、绝对销量、保有量密度四个维度对比分析,我国目前工程机械行业相当于与日本九十年代的发展水平,仍有潜力值得挖掘。未来需求基础一方面来自于存量的更新需求,另一方面来自于海外市场。从国际化进程中,本土化生产、本土化管理是值得学习借鉴的,一带一路的历史机遇是值得期待的。

投资建议与风险提示

投资建议:从日本的发展历程来看,地产和基建投资仍然是对工程机械行业最有效的拉动方式,但一旦迈过边际拐点,就会逐步走向成熟的新周期。从典型范例小松的成长过程来看,对危机的处理能力远比抓住机遇更可贵。我们建议积极关注两类公司:(1)能穿越行业低谷周期并作出逆势调整的公司;(2)具备向海外进军,寻求国际化业务突破的企业;(3)产品结构调整符合产业趋势。基于此,我们建议积极关注龙头公司三一重工,其次建议关注柳工、徐工、中联重科,和核心零部件企业恒立液压。

风险提示:宏观经济环境特别是房地产投资等具有不确定性;原材料价格波动影响企业利润率;行业竞争加剧导致毛利率下滑;国际化业务拓展不及预期。

正文内容:

1回顾:日本工程机械似曾相识的轨迹

1.1日本工程机械周期与经济增长周期

日本从战后国家重建开始发展工程机械,如今已成为全球第二大工程机械制造强国。日本工程机械的发展可以看成是从进口替代到出口拓展再到供应全球,经历了几个明显的发展阶段。本文将分析日本工程机械行业发展的不同阶段,对不同阶段的特征进行说明,并以小松为例,剖析日企在行业发展进程中的战略变化,最后将中日进行对比,为中国工程机械市场提供启示。

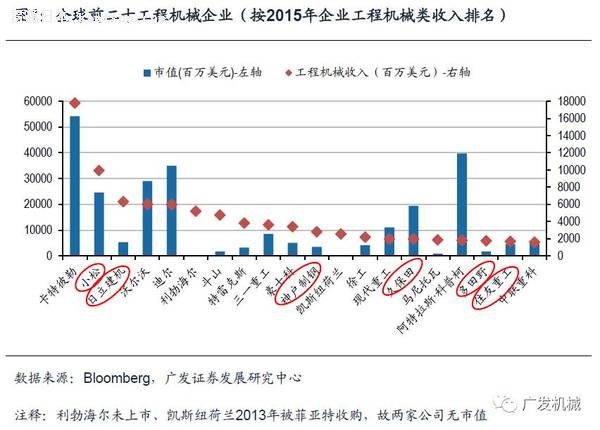

我们为什么以日本为例研究工程机械情况?主要原因有二:第一,日本战后经济发展之路与我国建国后经济发展有很多相似之处,日本近五十年的工程机械发展阶段能够对标中国,有很多经验教训值得借鉴。第二,日本工程机械发展水平很高,在日本城市化完成、内需大大减少的情况下,很多工程机械企业成功走出国门跻身世界前列。在全球前二十工程机械企业中,日本占据六席,其中小松更是仅次于巨头卡特彼勒,一直保持着日企龙头的地位。

日本目前为仅次美国的第二大工程机械生产国。2016年日本工程机械产值达1.46万亿日元,同比下降9.5%;产量为35.6万台,同比下降5.8%;出口值1.18万亿日元,同比下降9.7%,整体呈小幅下降趋势。目前日本的工程机械行业处于一种成熟的波动状态,从历史上看,行业经历过快速上升、蓬勃发展的阶段。日本工程机械行业与日本经济发展状态密不可分,经济增长期也是工程机械行业增长期,经济低迷期,工程机械也进入了新的调整期。

战后日本经济根据GDP增速变化分为四个阶段:1945-1955年为经济恢复时期;1955-1973年为经济高速增长时期,1973-1990年为经济低速增长期,1990年至今为经济低迷时期。在经济增长期,日本逐渐完成城市化,各产业先后蓬勃发展。工程机械伴随着经济增长呈阶段性上升的特征,国家每次的大规模刺激内需的政策都带来工程机械行业热潮。而在经济低迷时期,日本经济虽然基本停滞,但已经达到极高的水平,各产业发展已较为完善,政府投资、内需都较为平稳,使得工程机械行业也进入成熟发展期,呈现出周期性变动的趋势。据此,我们将日本工程机械行业发展分为两个阶段,第一阶段为投资导向阶段(1955-1990年),第二阶段为成熟变动阶段(1990年至今)。

1.2投资为帆,日本工程机械从零到一

在第一个阶段,工程机械的国内销售主要为投资导向,有两个主要影响因素,其一为政府基建政策,其二为私人住宅投资。从下图中可以看出,在这一阶段,每一次大规模投资,都引发工程机械少则一年多则四五年的销量增长期。

从整体上看,这一阶段有几个明显特征:(1)日本城市化率逐步提高,1950-1975这二十年期间城市化水平从37.5%提升至75.9%,年均增长2.9%。与之相对,1990-2015这二十五年的城市化率年均增长仅为0.7%;(2)住房新开工面积与工程机械内需量呈相同波动趋势;(3)每一次政策刺激都对应一个工程机械的景气周期。日本在1955-1990年这段期间有五个景气周期。

1955-1964年,第一个景气周期。战后初期,由于住宅数大大不足,日本颁布法律,成立“住宅金融金库”为住宅提供金融支持。1952年,开始实行“公营住宅建设三年计划”,该计划共持续了5期15年,大大解决了住宅不足的问题。这一计划主要解决低收入家庭的住宅问题。此外,为1964年奥运会顺利举办,政府也加大了基建投资力度,带来工程机械的发展。

1965-1970年,第二个景气周期。这一阶段的日本,基础产业有了一定积累,产业结构开始转型升级。转型升级之际,1965年发生经济萧条。在货币政策失效的情况下,政府采取了更加激进的政策刺激经济,发行“赤字国债”。1965、1966两年共融资6656亿日元,主要用于各项基础设施建设。而在住宅方面,1966年实施了《第一期住宅五年计划》,其中公共投资270万户,私人投资400万户,掀起了民间房建热潮。这也是日本住宅投资上,私人投资比例高于公共投资的开端。1967-1970年,居民住宅投资年增长率分别达到19.2%、19.5%、16.7%和13.3%;政府固定资产投资在大规模基建项目的刺激下,年增长率为3.8%、16.3%、9.6%和13.8%。在这种基建、住宅双带动的情况下,工程机械迎来了一个长达五年的需求增长期。

1971-1973年,第三个景气周期。由于战后美国对日本的扶持,日本的外贸深受美国影响。1971年尼克松的“新经济政策”对日本经济造成冲击,日元不断升值,企业的成本优势大大降低。在这种经济开始疲软的情形下,田中角荣提出“列岛改造计划”,又是通过大规模基建形成对经济的刺激,对工程机械的需求也随之上扬。1973年第一次石油危机爆发,日本非常依赖石油的能源结构让其在这次危机中深受打击。基建对经济的刺激草草结束,日本也陷入了经济滞涨的局面。

1975-1980年,第四个景气周期。1975年日本进入萧条期,这也为日本带来转机。受萧条影响最严重的建筑行业开始“从量到质”的转变,开始提倡住宅建设技术化和节能化。政府也开启了新一轮刺激经济计划,四次大规模财政政策,增加公共投资。1979年日本政府制定的《新经济社会七年计划》将公共投资方向转到学校设施、下水道、高速公路和新干线等社会基础设施,这些变化带来工程机械的又一次增长。

1986-1990年,第五个景气周期。1985年,“广场协议”签订,美元开始大幅贬值,日元汇率从1985年的1美元兑240日元升值到1986年的1美元兑160日元。日本政府面临海外市场大幅萎缩,《前川报告》随之推出。一方面是改变日本出口拉动经济的现状,另一方面让居民消费成为经济增长的新动力。《前川报告》指出日本将进一步推进住宅改善和城市基础设施建设,再次点燃了日本国内房地产,日本住宅投资再一次大幅提升,1986-1988年居民住宅投资分别达到7.3%、19.9%、12.8%。日本公共投资经历了6年的负增长后于1987年快速反弹达到6%,1988年也有4.2%的增长水平。此时将基建集中于大都市圈对内需的拉动效果已经大不如前,于是政府将经济非发区作为新的投资重点。这些政策措施,又为工程机械带来五年的增长期。而随着1991年日本“泡沫经济”开始崩盘,政府多次财政政策不再能够刺激经济。工程机械的内需一路走低,行业迎来新的阶段。

在五个景气周期中,日本的加速折旧政策也一直在刺激工程机械的更新需求。日本从1950年代开始执行加速折旧政策,工程机械在适用范围内。1952年,定额法规定,在设备经济使用年限不变的情况下,第一年提取原值的50%作为折旧基金,第二年提取12.5%,以后逐年递减,直至设备经济使用年限结束。到了六十年代初,第一年提取折旧基金占原值的比例,逐渐压缩至三分之一和四分之一。1967年形成了“普通折旧+特殊折旧”的政策。特别折旧政策是指日本政府在产业政策指导下,在法定折旧年限的基础上,为了鼓励某些行业特别是高技术行业的发展,减少厂商投资的风险,对特定设备、特定行业、特定地区采取高于普通折旧率的特殊政策的折旧方法。1967年一般规定特别折旧额为设备原值的三分之一,1971年升至原值的二分之一。1984年又根据不同的范围规定了不同的特别折旧额。其特别折旧额一般分七年平均提取。在1984年针对工程机械行业的特别折旧主要针对:(1)低开发地区工业用机械;(2)中小企业机械的特别偿还。长期的加速折旧政策加速了工程机械行业的发展,刺激了工程机械更新需求。

1.3热潮褪去,逐步走向成熟的新周期

1991年日本“泡沫经济”崩溃,国内需求开始萎缩,1998年亚洲金融危机达到低点,日本经济陷入低迷。而1990年,日本城市化水平达到了77.34%,基建对经济的拉动系数有所降低。日本公共需求走向平稳,保持在120-130万亿的区间,缺乏增量空间的公共需求从另一侧面证实基建对经济的拉动作用大大减弱。与此同此,公共投资占GDP比值一路走低,自2003年开始平缓。对房地产的投资热潮也逐渐退去,私人住宅投资(占总住宅投资95%左右)走向平稳,年增长率基本低于5%并且多年处于负增长状态。多种指标表明日本基建、住宅情况已经步入稳定期,告别投资拉动的时代。作为与基建、住宅连接紧密的工程机械行业,也走向新阶段,步入成熟发展期。

基建与住宅的稳定发展,说明对工程机械行业的需求走向稳定,行业的增长将主要由于设备的更新需求。日本工程机械内需于1998年从下降转为平稳,说明多余的需求逐步完成出清。2000年为平稳的最后一年,内需处于一种饱和状态。2007年、2014年高点出现,达到更新的峰值。据此推论,日本工程机械行业已经形成时长为七年的完整周期,2000年、2007年、2014年为量最大的更换年。

1.4日本工程机械产业变迁的特点总结

挖机逐渐替代其他土方设备。随着液压技术的普及,挖掘机制造成本下降,在很多工程建设场景中替代了其他土方设备(以推土机和装载机为主)。这也是由于装载机和推土机机身较长,不太适用于日本的道路状况。此外,液压挖掘机生产边际效益高于推土机和装载机,企业更倾向于扩大挖掘机的生产规模。挖掘机和拖拉机的产量占工程机械产量总量的比值一直保持在70%左右,而挖机份额逐年提升,从1965年的15%一路提升至如今的65%,推土机与装载机一路下滑从1965的60%到如今的6%。而挖机与推土机装载机的比值从1:5变为了5:1,并有继续攀升的态势。

小挖比重不断提升。在逐渐的发展过程中,小挖在挖机的产量比重不断提升,逐渐超过大挖产量,近两年差距更加拉大。一方面,日本道路及作业空间狭窄,小挖更适合作业。另一方面,随着日本发展到一定程度,新建工程比例大大降低,取而代之的是修复工程,对小挖的需求量就超过了大挖。而正是由于这种国家的特殊性,日本小挖的技术水平位于世界前列,功能也更加齐全,在出口方面具有技术优势。

打印本文 关闭窗口