打印本文

打印本文  关闭窗口

关闭窗口 日本养老金体系与资本市场

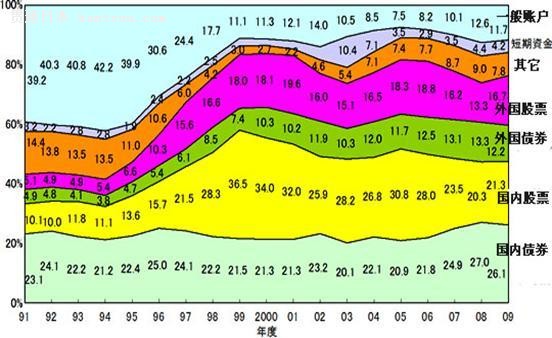

图:日本企业年金的资产配置结构

|

数据来源:日本企业年金联合会

五、日本养老金制度的困境及对我国的启示

我国正在经历快速的人口老龄化和构建城乡社会养老保障体系的关键时期,前车之鉴,日本的人口转变早于我国,其社会养老保障制度运行中的成败将为我们提供良好的启示。

(一)日本养老金制度面临的困境

国民年金的“空洞化”是日本公共养老保障体系财政困境的集中体现。近年来,日本拒绝加入国民年金者以及拒缴或滞纳养老保险费的参保者越来越多。年未缴纳保险费的第一类参保者和未加入国民年金者合计共万人,占第一类参保者的比重为41.2%。除因生活贫困、失业等原因而无力缴纳保险费者外,相当一部分是有支付能力但拒绝缴纳者,他们在退休后将被自动排除在公共养老保障制度之外。

少子化、老龄化和长寿化是现收现付制公共养老保障体系无法承受之重。日本岁及以上人口占总人口的比例从年的7%增至年的22.2%,是全球人口老龄化水平最高的国家。年国民年金参保者和养老金领取者的供养比为5:1,年下降为1.8:1,预计到年进一步下滑为1.3:1。显然,供养比的快速下降,无疑是造成日本养老保障体系财政困境的最根本原因之一。

代际负担和待遇的不公平现象加重,造成年轻一代对养老体系失去信心。日本政府增加保险费负担、降低养老金发放标准等改革措施造成了参保者代际负担和待遇的不公平,严重损害了年轻群体(缴费者)的利益,强化了年轻群体对养老保障制度的排斥和不信任。据年统计, 20~岁人口有一半左右的人拒绝缴纳基本养老保险金, 30~岁人口的40%左右未缴纳基本养老保险金。

(二)日本养老金制度发展的启示

人口老龄化迅速发展的情况下对养老保障体系建设的拖延只会使困难累积、成本增加。自上世纪年代日本进入快速老龄化阶段后,日本政府不断进行养老体制改革,从开源和节流两方面缓解财政压力,并引入个人账户的DC型养老计划。但是,由于时间拖后,改革效果短期很难见效,反而对经济和国民生活带来的冲击更加剧烈。虽然我国目前已经踏入快速人口老龄化国家的行列,却还有近一半的人没有任何社会养老制度的保障,属于“未富先老”,我们更需要加快发展和完善社会保障制度的步伐,尽量做到统筹安排,真正起到未雨绸缪的效果。

做实养老保障个人账户或者引入其他制度安排的必要性和紧迫性。日本公共养老保障面临的财政困境充分验证了现收现付制的养老保障制度在经济低迷时期以及面临老龄化冲击时候的先天不足。我国基本养老保障体系的目标是建立统一的社会统筹和个人账户相结合的养老保障制度。但是,在实践中却出现了严重的“空账”问题,个人账户有名无实。用有名无实的“统账结合”而事实上却是现收现付制的养老保障体系,去应对老龄化浪潮根本是不可能完成的任务,做实个人账户或者引入其他形式的制度安排是唯一的选择。

应尽早推动缴费确定型(DC型)企业年金的发展。在人口结构较年轻化的时期,由于公共养老金运行良好,日本政府缺乏足够的动力去推动DC型养老计划的发展。一旦进入人口老龄化阶段,当公共养老金面临严峻的财政压力时,再被迫发展私人养老金不仅资金积累的速度很慢,而且“远水不解近渴”。当前我国企业年金发展较为滞后,在我国当前人口结构仍较为年轻、国民收入快速增长的时期,国家应尽快制定促进企业年金发展的中长期战略。

制定公共养老金市场化的投资管理体制。在经济高速增长时期,日本公共养老金积累了巨额的资金规模,一度成为世界上最大公共养老储备基金。日本公共养老金早期通过“财投计划”这一政策性金融体系来运作资金,由于缺乏市场化的竞争、有效的监督和透明化的管理,很大一部分公共年金变成了不良资产,其投资失败的教训发人深思。当前,我国公共养老金制度应尽快建立起统一完善的投资管理框架和法律法规体系,并采取市场化的投资运作模式。(田向阳 张磊 作者供职于证监会证券研究中心)

(本文仅代表个人观点,与供职机构无关,不代表本网观点,不构成投资建议。)

打印本文 关闭窗口